出品:星空财经BlockGloble 编译:Esther

本期聚焦:

金融科技全球发展概览

2021年,全球金融科技市场迎来了令人难以置信的强劲开局。本期《金融科技脉搏》(Pulse of Fintech)将为读者呈现从2020年下半年的VC、PE和风险资本投资反弹到2021年上半年的持续强劲。

根据研究,我们看到,从Wealthtech(财富管理科技)和Regtech(监管科技)到加密货币技术和网络安全等各种各样的金融科技板块的交易规模不断扩大。如果用一个词来精准描述2021年上半年金融科技发展,那就是:多样性。

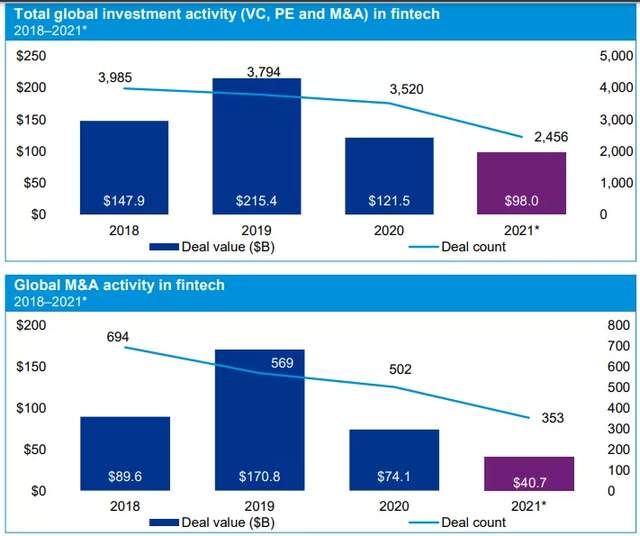

根据报告,截止2021年上半年,全球金融科技投资录得980亿美元,共计交易2456笔。

其中2020下半年至2021年上半年10大金融科技交易如下:

1. 2020年12月9日,伦敦证券交易所集团官宣,集团将以270亿美元收购数据及分析公司路孚特(Refinitiv)的交易。

2. 2021年初,Robinhood获得了来自Andreessen Horowitz、红杉资本等风险资本投资者共计34亿美元的投资。

3.2020年11月19日,美国Nasdaq宣布将以27.5亿美元现金收购反金融犯罪软件公司Verafin,意欲利用高科技打击日益猖獗的金融犯罪行为。

4. 2021年3月29日,纽约上市公司Broadridge Financial Solutions宣布将以21.43亿欧元(约26亿美元)收购交易和连接技术提供商Itiviti。

5. 2021年5月7日,Bill.com,LLC以25亿美元收购了互联网软件和服务公司DivyPay,Inc。

6. 2021年1月8日,加密友好型贷款初创公司SoFi宣布正在计划通过合并SPAC方式完成上市,估值约为86.5亿美元。市场预计该笔交易将为SoFi提供高达24亿美元的现金收益。

7. 2021年1月至6月,巴西Nubank累计获得15亿美元融资,投资人包含腾讯、红杉资本、伯克希尔哈撒韦公司、景顺投资(Invesco)、Whale Rock等。

8. 2020年12月11日,英国Foley Trasimene收购公司II和支付平台Paysafe Group宣布了合并计划,Paysafe的打包收益达14.5亿美元。

9. 2021年2月17日,Rent-A-Center Inc.收购了信贷公司Acima Credit,交易金额14亿美金。

10.2021年2月16日,500.com彩票网宣布,与BlockchAIn Alliance达成股份置换协议,收购了BTC.com矿池业务,交易金额达13亿美金。

根据毕马威研究,今年的关键趋势是,越来越多的消费者在新冠疫情的环境加速下选择在数字行为上停留,具体的数据表象如下:

- 包括Wealthtech和Regtech在内的一系列金融科技板块的兴趣不断增加,交易规模不断扩大;

- 对SPAC合并的兴趣与日俱增,尤其是美国(如SoFi、Clover Health、Payoneer、Metromile);

- 对加密货币和区块链的兴趣与日俱增,且不仅来自初创企业和投资者,也来自政府和监管机构。

- 企业将并购(M&A)视为获得重要能力、拓宽客户服务、增长和扩大规模的必要手段,其中金融科技公司和大型科技公司采用平台和“超级应用”模式。

图注:从上之下四张图依次是2018年至2021年全球金融科技活动的数据,以及M&A、VC、PE数据的细分。

随着世界各地疫苗接种水平的提高,以及司法管辖区继续从大流行中脱颖而出,金融科技公司和现有金融机构都需要认识到他们已经走了多远,并考虑如何在展望未来的同时保持发展势头。

本期报告将帮助您认识到我们在过去18个月里已经走了多远,以及现在能做些什么来确保金融科技继续成功前进?以下为报告的全球概览八大要点:

1、2021年上半年金融科技(Fintech)投资继续反弹

全球金融科技投资在2021年继续显著反弹,从2020年下半年的870亿美元上升到2021年上半年的980亿美元。金融科技交易量在2021年上半年创下2456笔的新纪录。世界上几乎所有地区的金融科技强劲活动为2021年的强劲开局做出了贡献。

2、2021年上半年全球风险投资(VC)超过520亿美元,接近于超越以往的年度记录

2021年上半年,全球风险投资额超过520亿美元,接近2018年创下的540亿美元的年度记录。2021年上半年最大的风险投资轮包括美国的Wealthtech Robinhood(34亿美元)、巴西的Digital Nubank(15亿美元)、瑞典的KlARna(两轮共19亿美元),和总部位于德国的Wealthtech贸易共和国(9亿美元)。总部位于韩国的移动金融应用程序Toss在2021年上半年亚洲最大的风险投资轮中筹集了4.1亿美元。

3、创纪录的企业风险投资规模帮助推动Fintech激增

2021年上半年,公司附属风险投资(CVC)额为210亿美元。CVC交易量在2021年第一季度达到284宗,随后在2021年第二季度进一步增长至312宗。全球企业都面临着提高数字化转型活动速度和增强数字化能力的压力。

在过去的一年中,很多人看到,通过与FinTech合作、投资或收购FinTech,尤其是在高需求技能方面,这样做会速度会更快。

4、美国吸纳了421亿美元的投资,接近占全球投资总额的一半

2021年上半年,北美洲金融科技投资额达514亿美元,其中美国占421亿美元。其次是欧洲、中东和非洲(EMEA地区)的投资也非常强劲,达到391亿美元。在亚太地区,金融科技投资从2020年下半年的从45亿美元上升至2021年间上半年间的75亿美元,但与之前的创纪录高点相比,投资仍然受到抑制。

Ian Pollari

毕马威澳大利亚公司合伙人、国家银行业负责人,全球金融科技联合领导者,伊恩·波利里(Ian Pollari)指出“全球对Fintech的投资已从2020年的水平快速实现V型复苏。不断增长的交易规模、估值以及成熟玩家和成熟主题的成功退出推动了这一结果。企业也越来越多地寻求抓住新的市场机会,或通过开展合作和并购以实现其战略目标来紧急解决差距。”

5、私募股权(PE)公司在2021年上半年向Fintech投资50亿美元

私募股权公司在2021年上半年为Fintech贡献了50亿美元的投资,超过了2018年创下的47亿美元的年度记录。其中一些最大的私募股权交易相当亮眼,包括Motive Partners和Clear Lake Capital以8亿美元收购InvestCloud,Silverlake对总部位于阿布扎比的42集团的8亿美元投资,以及Astorg和Bridgepoint以6亿美元收购总部位于爱尔兰的Fenergo。

6、跨境并购(Cross-border M&A)比2020年翻了一番还多

跨境并购交易价值大幅上升,从2020年全年的103亿美元上升到2021年上半年的277亿美元。在疫情下的大规模跨国并购放缓之后,许多现有金融科技公司和成熟的金融科技公司将跨国并购视为在区域或全球层面获得临界规模或扩大服务和能力的一种重要手段。例如,在2021年上半年,伦敦证券交易所集团以148亿美元收购了数据分析公司Refinitiv,而纳斯达克以27亿美元收购了加拿大基于云的欺诈检测平台Verafin。

7、平台模型和“超级应用”获得优先权

大型金融科技公司和平台公司专注于构建其平台或“超级应用”模型,包括采用嵌入式金融等解决方案,以提供更强大的服务生态系统。东南亚尤其如此;在2021年上半年,Gojek宣布与marketplace Tokopedia合并,部分原因是为了更好地与Grab1等超级应用程序竞争,并缓解来自SEA Limited的一切竞争威胁。

8、大型科技合作伙伴支持大型金融科技公司

大型科技公司继续进军银行业,为客户创造更广泛的体验,或消除流程中的摩擦点——主要是通过与现有银行建立合作伙伴关系。例如最近的,谷歌宣布与多家银行和信用合作社建立合作关系,包括花旗、BBVA、蒙特利尔银行、斯坦福FCU等,以提供与谷歌支付集成的谷歌综合数字银行账户。

2021下半年,金融科技领域的趋势要点:

- 整合将不断增长,尤其是在Fintech的成熟领域,因为Fintech希望成为区域或全球的主导市场参与者;

- 市场对于基于收入的融资解决方案、银行asa服务模式和B2B服务将更感兴趣;

- 监管审查将加强,尤其是加密货币和虚拟资产领域;

- 市场更加关注网络安全和数字身份等领域以支持其他金融科技产品。

在2021年上半年,我们看到世界大部分地区对Fintech的兴趣增长到了狂热的程度。进入下半年,我们预期这种非凡的势头有望继续。以下是毕马威在2021年下半年对Fintech的六大主要预测。

1、加密货币将成为投资者的关注热点

2021年上半年,区块链和加密空间的活动是激增且活跃的。我们很可能会看到这一趋势继续下去,重点将延伸到整个加密生态系统,即从加密货币和交易平台到NFT、另类资产交易和支持结构。该领域还将有更多元类型的投资者考虑投资该领域。

2、并购活动将继续激增

随着企业寻求扩大其能力和产品,以及FinTech寻求规模化,并购活动可能会大幅增长。随着Fintechs有望成为全球或地区领导者,跨境活动也可能会非常活跃。这也可能推动大型并购交易的回归。

3、SPAC合并将抢占风头

虽然预计2021年下半年IPO退出活动将强劲,但我们可能会看到SPAC合并在2021年下半年抢占风头——特别是如果Grab 400亿美元的SPAC合并得以进行的话。我们还可能看到美国SPAC的激增,它们将目光投向EMEA和亚太地区。

4、网络安全问题或将变得更加突出

鉴于数字交易的增加以及随之而来的网络攻击和勒索案件的增加,网络安全是投资者,特别是企业的一个特别关注的领域。除了威胁安全之外,欺诈管理、KYC和无密码安全将越来越受到投资者的关注。

5、B2B服务将在Fintech子部门获得关注

我们预期看到B2B服务,如银行即服务,在投资者的雷达上获得更大的地位——不仅在支付领域,而且在保险科技、财富科技和监管科技等领域。随着各组织努力将金融服务与其他环境集成,我们预计嵌入式金融将继续受到关注。

6、大型科技公司和金融科技公司将合作更多

合作伙伴关系模式将是希望扩大服务范围的公司的重要手段。我们很可能会看到金融科技行业(从财富科技到保险科技等更多参与者)出现合作伙伴关系,从大型科技公司和平台参与者到金融机构以及希望增加其核心服务的大型金融科技公司。

欢迎继续阅读:毕马威2021年《金融科技脉搏》报告(二):回顾与前瞻支付、保险、监管、财务、加密货币、网络安全科技领域

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}