登陆精选层首日破发,挂牌北交所连跌一个月,作为京股云南“独苗”的生物谷(833266.BJ),似乎一直不太受资本市场待见。

截至2021年12月,持有生物谷5年的投资基金已完成清仓,不惜亏本离场,而且公司一众高管也在低位匆忙减持。

作为与云南白药、三七齐名的云南特色植物药,灯盏花被认为是继丹参、银杏叶之后新一代治疗缺血性心脑血管疾病的植物药热点。

而作为灯盏花注射剂市场老大,自称具备灯盏花领域“领先地位”的生物谷,为何遭到投资者冷遇?

01

高管减持,投资基金亏损离场

生物谷成立于1999年6月,主营以中成药为主的药品研产销,是目前国内灯盏花系列药品生产企业中产销规模最大、品种最多、专业化程度最高、自主知识产权最多的药企,曾获得2018年度国家科技进步二等奖、2019年度中国民族医药协会科技进步一等奖等荣誉。

公司于2015年8月开始在新三板挂牌,2016年6月进入创新层,2020年7月登陆精选层,2021年11月成为北交所首批81家挂牌企业之一,也是目前云南省唯一的北交所上市企业。

2016年7月,深圳高特佳瑞滇投资合伙企业(有限合伙)、深圳市高特佳瑞康投资合伙企业(有限合伙)、杭州高特佳睿海投资合伙企业(有限合伙)通过参与定向发行,以15元/股的价格分别认购了生物谷400万、330万和70万股,三者为一致行动人,累计持股占比6.26%,相当于第三大股东。

但从生物谷的二级市场表现来看,上述3只基金入股后被套4年。直到2020年7月,生物谷登陆精选层后,股价才短暂回到15元上方,但仅维持几个交易日后又跌破15元。即便后来有了北交所上市的利好,股价也未站稳15元。

低迷的走势耗尽了投资人的耐心。2020-2021年,上述3只基金先后对生物谷清仓。

天府财经网注意到,3只基金减持价格区间为11.98元-15.6元/股,几次减持累计套现不到1.08亿元,即便算上持股期间的分红,仍未收回投资成本。

此外,生物谷监事及一众高管也于2021年1月披露了减持计划。截至2021年4月,4位高管累计减持12.46万股,尽管当时股价仍处于破发状态。

02

第二大产品适用范围受限

生物谷主导产品为灯盏生脉胶囊和灯盏细辛注射液,前者是全国独家产品、2018版基药目录产品和2020版医保目录产品,后者是公司独家产品、《中国药典》收录品种、2020版医保目录产品。

但自2013年至今,上述两款主导产品的营收占比一直都在97%以上,公司的灯盏花滴丸、灯盏细辛软胶囊虽然也是全国独家品种,但仍处于“打酱油”角色。

虽说生物谷在灯盏花注射剂市场处于“扛把子”地位,但灯盏花类产品主要治疗领域为心脑血管疾病,而应对心脑血管疾病的中药可不只有灯盏花,还有银杏叶、丹参、三七等,其中灯盏花产业规模尚小。

整体来看,心脑血管中成药市场的集中度并不高,竞争较为激烈。梧州制药(集团)的注射用血栓通(冻干)、山东丹红制药丹红注射液、上海绿谷制药注射用丹参多酚酸盐、步长制药(603858.SH)的脑心通胶囊、天士力(600535.SH)的复方丹参滴丸等产品销售规模也都很高。

天府财经网注意到,2020年步长制药心脑血管板块营收120.84亿元,以岭药业(002603.SZ)心脑血管类产品营收34.47亿元,昆药集团(600422.SH)心脑血管疾病治疗领域的营收为21.75亿元。

相比之下,生物谷2020年总营收规模只有4.51亿元,无法与上述公司相匹敌。其中,灯盏心脉胶囊、灯盏细辛注射液2020年分别为生物谷贡献了68.89%和29.08%的营收。

不过需要注意的是,灯盏细辛注射液作为中药注射液,不良反应较多。国家药品不良反应监测中心自发呈报系统(2019年起改为药品上市许可持有人药品不良反应直接报告系统)监测数据反馈显示,2017年1月至2019年12月底,灯盏细辛注射液共有1530例不良反应/事件,其中120例为严重不良反应/事件,未发生过死亡病例和群体不良反应/事件。

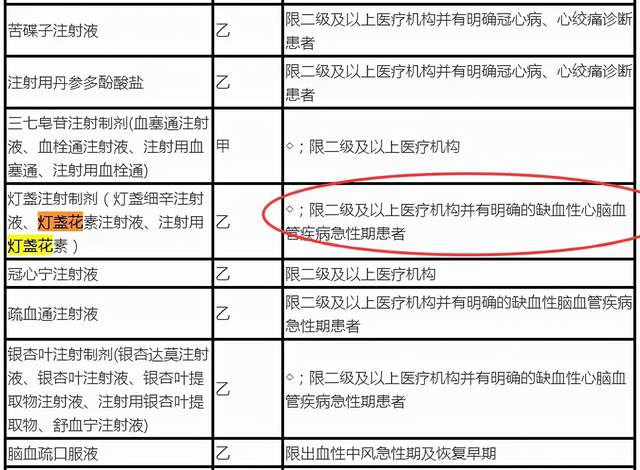

在医保目录中,灯盏细辛注射液、灯盏花素注射液、注射用灯盏花素的使用也是有条件的:限二级及以上医疗机构并有明确的缺血性心脑血管疾病急性发作证据的患者。

传统优势市场竞争激烈,强敌环伺,第二大产品适用范围受限,新产品成长缓慢,生物谷未来将如何突破?

03

逆势扩产能,研发跟不上

生物谷于2019年12月卖掉了全资子公司千久盈之后,又租赁千久盈的土地、房屋、地上建筑物、构筑物、配套设施设备等进行生产,全部产能均由租赁形成。

在公开发行说明书中,生物谷直言自身产能利用率较低。2019年数据显示,灯盏生脉胶囊的产能为2050万盒,当年产量为1255.87万盒,销量为1183.31万盒,产能利用率61.26%,产销率94.22%;灯盏细辛注射液的产能为1190万盒,当年产量为822.21万盒,销量为803.21万户,产能利用率69.09%,产销率97.69%。

公司产销率正常,但产能还有待释放。可有趣的是,生物谷的募投项目便是建设云南生物谷大健康产业园项目,以替代现有产能。

上述项目拟投资2亿元募集资金,建设期2年,完全投产后预计将达到硬胶囊剂8.64亿粒/年(灯盏生脉胶囊4.32亿粒/年,灯盏细辛胶囊4.32亿粒/年)、灯盏细辛软胶囊剂4.32亿粒/年、灯盏花滴丸剂21亿粒/年、小容量注射剂0.85亿支/年(灯盏细辛注射液0.4亿支/年,灯盏花素注射液0.45亿支/年)的生产能力。

也就是说,待募投项目投产后,公司灯盏生脉胶囊、灯盏细辛注射液的年产能将分别是目前的21倍和3.36倍。

在当前产能利用率本就不足的情况下,生物谷通过募投项目逆势加码产能,产品和市场开拓能否跟得上?

据生物谷描述,公司产品对于治疗老年痴呆、血管性痴呆等“蓝海市场”疾病具有一定的疗效。但对于上述疾病的疗效并未通过临床研究和机理研究得到有效证实,公司需要对该部分工作进行研究,寻找培育大品种的机会。

不过,生物谷开拓新产品的努力似乎并未得到研发数据的支持。

2018年,公司研发支出为1530.03万元,研发费率2.78%,此后研发支出不断缩减,2019年、2020年和2021年前三季度分别为1230.06万元、1042.09万元和863.69万元,对应研发费率分别为2%、2.31%和2.06%。

从销售费用来看,生物谷也有些“佛系”。2013年、2014年销售费用分别为3.94亿元、3.32亿元。此后开始下降,2017-2020年依次为3.23亿元、2.77亿元、2.8亿元和2.47亿元,2021年前三季度销售费用有所回升,达2.6亿元。

据生物谷自己描述,2014年销售费用较上年下降,缘于灯盏细辛注射液的销售受到限制。但就在2013年、2014年销售费用高峰时期,公司涉入一桩行贿丑闻。

中国裁判文书网披露,2007年9月至2015年2月,时为马鞍山市中心医院正科级管理人员、马鞍山曼迪新大药房连锁有限公司董事、副总经理的秦兴平,多次非法收受旭日曼迪新公司、曼迪新大药房法定代表人冯灯贵所送财物共计156.5万元,收受生物谷区域经理李文嵩、销售代表刘勇所送财物共计28万元,并为他人谋取利益。其中,与生物谷有牵涉的时间段为2011年6月至2014年底。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}