据北交所官网公告显示,新疆科力新技术发展股份有限公司(简称:科力股份)IPO将于2024年8月9日上会审议,成为新“国九条”出炉后第3家北交所上会企业。

科力股份自被北交所受理材料以来,共经历三轮问询。公司业绩稳定性、产品质量风险、采购情况披露、应收账款和存货等均是关注重点。

行业垄断性强,客户高度集中

在我国,油气产业属于战略性垄断资源行业,油气开采权被中石油、中海油、中石化等央企垄断,而下游油田技术服务则在三大石油公司改制重组过程中逐步被剥离,由民营资本介入。

虽然在主辅分离、辅业改制的推进下,油田技术服务企业经历了从法律形式到所有权关系逐步独立于油田公司的发展过程,但整体而言,我国油田技术服务资源依然集中在三大石油集团直接、间接控制的企业手中。

三大石油公司对油服行业依然具有较大的牵引和驱动作用,油田技术服务行业的市场空间和发展前景与各大石油公司的勘探开发支出规模密切相关。

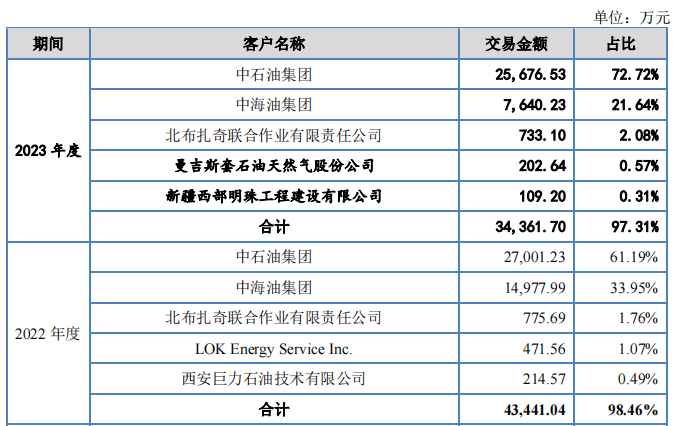

科力股份成立于2004年,一直专注于油田工程技术服务领域相关技术的研究与应用,公司对中石油集团、中海油集团具有较强依赖性。

2021年—2023年,公司对中石油集团下属企业、中海油集团下属企业的各期主营业务收入占比在90%以上。前五大客户收入占主营业务收入的比例分别为97.78%、98.46%和97.31%。

其中,公司对中石油集团下属企业的主营业务收入分别为22,615.34万元、27,001.23万元、25,676.53万元,占主营业务收入的比例分别为68.68%、61.19%、72.72%;

公司对中海油集团下属企业的主营业务收入分别为8,778.97万元、14,977.99万元、7,640.23万元,占主营业务收入的比例分别为26.66%、33.95%、21.64%。

如果未来中石油集团、中海油集团的投资计划、招标情况或经营状况发生重大不利变化,科力股份的生产经营将发生重大不利变化。

招股书显示,科力股份已基本取得新疆油田常规油田水处理业务50.00%的市场份额。以新疆油田公司2022—2024年常规油田水处理集中入围招标项目的平均招标金额22,507.00万元测算,若科力股份中标排名由第一名下滑至第二名,预计影响合同最大金额约6,752.10万元,按常规油田水处理业务过去三年平均毛利率测算,预计影响毛利约2,470.37万元,占2023年度毛利总额的比例为20.59%。

若由第一名下滑至第三名,预计影响合同最大金额约7,877.45万元,预计影响毛利约2,882.10万元,占2023年度毛利总额的比例为24.02%。

从区域市场分布情况来说,国内的油田服务企业多是石油集团的存续企业,三大石油公司依油田地理边界划分而存在,历史上各个油田是自给自足的体系,这也在一定的程度上划定了油田服务企业的市场区域。

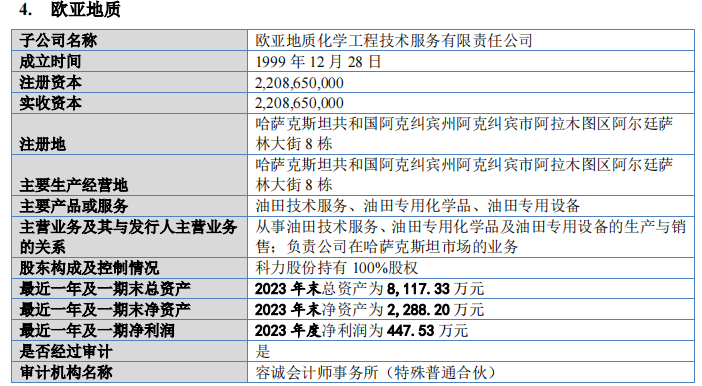

科力股份主要产品和服务区域分布于境内的克拉玛依油田、吐哈油田、塔里木油田、长庆油田及海外的哈萨克斯坦、加拿大、乍得等国家和地区的油田。

2021年—2023年,科力股份在海外地区收入分别为1.14亿元、1.94亿元及1.38亿元,占主营业务收入的比例分别为34.49%、43.87%及39.14%。

虽然近四成的收入来自海外,但科力股份两家境外子公司欧亚地质、加拿大科力的盈利却较低甚至亏损。数据显示,2022年及2023年,欧亚地质净利润分别为-494.39万元、447.53万元,加拿大科力净利润分别为869.11万元、279.09万元。

相比之下,境内收入虽然较高,但竞争激烈。科力股份母公司地处克拉玛依市,主要客户为中石油新疆油田,在本地的油田服务企业中,公司就面临克拉玛依市三达新技术股份有限公司、克拉玛依市红都有限责任公司、克拉玛依市新奥达石油技术服务有限公司、克拉玛依新科澳石油天然气技术股份有限公司和克拉玛依市正诚有限公司等多位竞争对手。

业绩不稳定,管理存隐忧

与同行业可比公司,科力股份业绩呈现一定波动。2021年—2023年,科力股份实现的营业收入分别为3.35亿元、4.47亿元及3.59亿元;净利润分别为3646.40万元、5030.18万元及5461.54亿元;综合毛利率分别为30.63%、23.84%和33.46%。

2024年1-3月,公司营业收入为6,312.32万元,同比下降14.75%;净利润为877.04万元,同比上涨67.28%;扣除非经常性损益后归属于母公司所有者的净利润738.97万元,同比上涨46.35%。

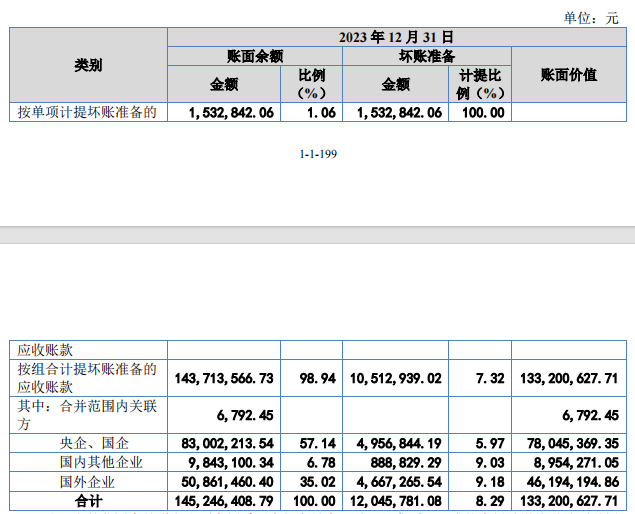

面临国企、央企客户,科力股份营业收入不断增长之下,随之增加的应收账款也危机隐现。2021年-2023年末,公司应收账款账面价值分别为9,508.04万元、15,134.40万元、13,320.06万元,占同期流动资产的比例分别为30.55%、47.00%、39.54%。如果应收账款不能及时收回,将会影响公司流动资金的周转,导致公司的运营能力下降。

2021年-2023年末,科力股份存货账面价值分别为7,755.59万元、7,646.72万元、5,791.05万元,占同期流动资产的比例分别为24.92%、23.75%、17.19%。如果未来市场环境发生变化或竞争加剧导致产品滞销、库存积压,将引起公司存货跌价损失增加,进而对公司的盈利能力产生不利影响。

科力股份油田化学品的生产过程涉及多种化学反应,需要使用反应釜等生产设备,所使用的部分原料为危险化学品。公司在日常生产过程中存在受突发环境变化、员工操作不当等因素影响而发生安全生产事故的风险,进而可能造成人员伤亡、财产损失。

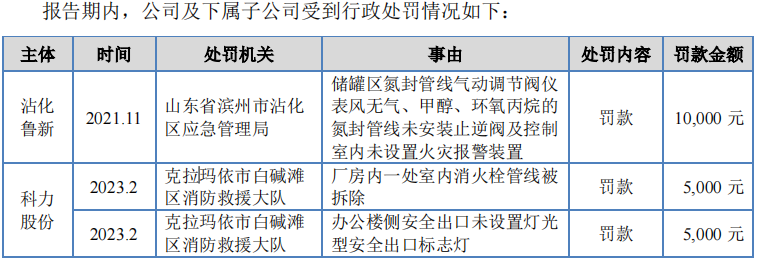

2021年—2023年,科力股份及其子公司多次因安全生产问题受到行政处罚。

科力股份还曾出现产品质量问题。

2019年,科力股份控股子公司欧亚地质向客户销售的产品出现质量问题,含有大量有机氯,导致客户原油中的有机氯含量超标。经协商,欧亚地质承担给客户造成的经济损失,于2020年11月底前向客户支付赔偿款合计3040.73坚戈(约合人民币5023.04万元)。上述赔偿事件对发行人2020年度业绩构成重大影响,对利润总额影响比例为-1,230.68%。

若公司产品再次出现质量不合格而导致油田公司索赔经济损失,将给公司声誉带来较大损害,引发与油田公司的诉讼仲裁及赔偿,从而对公司的业绩产生不利影响。

{kind=link}