在近期的市场波动中,半导体板块再度崛起,引发投资者的强烈关注。

8月13日早盘,中晶科技(003026.SZ)涨停再创阶段新高,新洁能(605111.SH)、联动科技(301369.SZ)、捷捷微电(300623.SZ)等个股跟涨。

在全球经济复苏的背景下,半导体行业似乎迎来了久违的春天。多家半导体企业或迎拐点,韦尔股份、中晶科技、新洁能等公司均披露了上半年业绩预增公告,印证了行业正逐步走出低谷、迈向复苏的积极趋势。

其中,位于浙江的中晶科技不断加强业务拓展、提升产品品质,持续加大研发投入,公司预计上半年实现归母净利润1000万元至1300万元,同比扭亏为盈。公司的业绩改善预期明显加强。

行业迎复苏,业绩现拐点

2024年,半导体产业迎来许多新变化。

半导体行业协会(SIA)的统计数据显示,2024年第二季度全球半导体产业销售额累计达到1499亿美元,同比增长18.3%,环比增长6.5%。SIA方面表示,2024年每个月全球半导体市场都实现了同比增长。

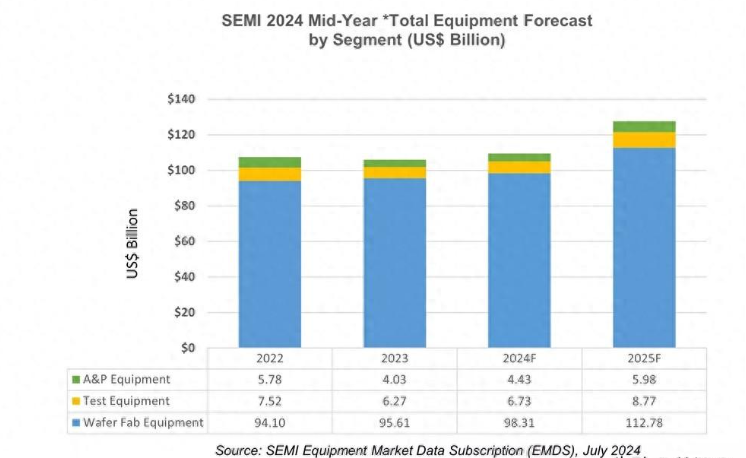

国际半导体产业协会(SEMI)发布的报告显示,预计2024年全球半导体设备销售额将同比增长3.4%至1090亿美元,将超越2022年的1074亿美元,创下历史新高。同时,SEMI预计2025年将呈现更为强劲的增长,预计将大幅增长17%至1280亿美元。

在此背景下,国内A股半导体上市公司的业绩也迎来复苏,尤其是存储芯片公司。对于公司业绩预增的原因,多家芯片公司均提到了“下游需求复苏”“行业出现恢复性增长”等因素,诸多现象都表明半导体行业正在持续回暖。

处于半导体产业链上游的中晶科技,业绩复苏迹象明显。该公司预计2024年上半年实现归母净利润1000万元至1300万元,同比扭亏为盈,较2023年同期已有明显改善。

中晶科技在业绩预告中指出,公司高度重视各业务拓展工作,不断提高交付能力来满足客户需求;同时提升产品品质,进一步提升市场竞争优势;在研发方面,该公司持续加大投入力度,优化生产工艺、不断开发新产品。

基本面向好的半导体行业,近期也受到了调研机构的高度关注。统计数据显示,自7月以来,已有55家A股半导体上市公司接受了机构的密集调研。作为半导体硅片龙头,中晶科技近期也接受了摩根士丹利基金、长城证券、交银施罗德等国内外机构的调研。

机构普遍比较关注公司业绩改善的持续性,中晶科技表示,公司上半年生产经营积极向好,下半年将持续培育战略客户,聚焦优质客户,挖掘潜力客户,继续加大市场开拓力度,提高公司市场规模。

各项业务稳健增长

据官网介绍,中晶科技是一家专业从事半导体单晶硅材料及其制品研发、生产和销售的国家高新技术企业,公司拥有具备自主知识产权的核心技术和工艺,配备了先进的生产检测设备和管理系统。

根据公司披露,中晶科技现已掌握了磁控直拉法(MCZ)拉晶技术、再投料直拉技术、金刚线多线切割技术、高精度重掺杂技术、高效率重掺砷单晶硅生长技术、高精度抛光硅片加工技术等多项半导体硅材料制造与加工技术的核心技术,同时拥有高频高压二极管研发和制造等多项功率器件用芯片制造核心技术。

通过自主研发和技术创新,中晶科技在提高生产效率、降低人工成本的同时,显著提高了产品的市场竞争力,夯实了公司的行业领先地位。

中晶科技深耕半导体硅材料行业多年,始终紧跟市场方向和客户需求,积极把握行业机遇。近年来,公司持续加强市场开拓,扩大业务覆盖面,提高产业规模,优化资源配置,不断积蓄发展动能。

经过多年发展,中晶科技已在国内分立器件用单晶硅棒、研磨硅片,以及半导体功率芯片及器件领域占据领先的市场地位。凭借高品质产品和优质服务在行业内树立了良好口碑,与众多下游客户建立了持续稳定的合作关系,客户黏性强,为公司未来新业务的拓展创造潜在客户基础和市场机遇。

根据公司披露,2023年中晶科技的半导体单晶硅片、单晶硅棒、半导体功率芯片及器件等产品分别为公司带来1.61亿元、7315.74万元、1.11亿元的营业收入,相比上年同期分别增长4.53%、10.68%、2.07%。各项业务发展较为均衡,且增长比较稳健。

向高端领域拓展,未来可期

值得一提的是,中晶科技在单晶硅、硅片成型等领域等技术优势上,不断加大对产品深加工的技术开发和产品扩充力度,加大在高端分立器件和集成电路细分领域新产品、新技术、新工艺的优化和提升。

据介绍,中晶科技的募投项目《高端分立器件和超大规模集成电路用单晶硅片项目》进展顺利,目前正处于增产上量和新客户认证的关键时期。

中晶科技表示,抛光硅片产品将会成为公司未来重要的主营产品之一,公司将结合实际经营情况,根据现有产能、市场需求等情况有序规划和安排,持续推进募投项目的产能释放。

需要说明的是,硅片作为半导体材料中最主要的组成部分,其市场规模同样保持快速增长。在此背景下,中晶科技持续向高端领域拓展,募投项目所生产的高端分立器件用单晶硅片的应用范围广泛,可应用于消费电子、家用电器、通讯安防、绿色照明等领域。

在该项目中,中晶科技以重掺系列单晶硅片产品为主导,产品具有超低电阻率、低氧含量以及高几何平整度等优势,因此其应用范围可拓展至工业领域,如清洁能源、新能源汽车等。

接下来,中晶科技将继续推进高端分立器件和集成电路用半导体单晶硅抛光片的生产和研发,进一步发挥公司核心竞争力,提升公司的技术创新能力,拓展产品应用领域,不断巩固公司的竞争优势和市场地位。

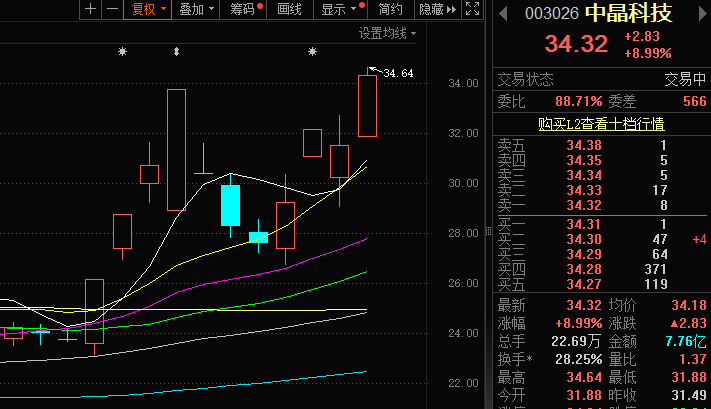

从盘面表现看,中晶科技自6月以来累计上涨64%,在整个板块中都涨幅居前。7月30日、31日,8月2日、9日,中晶科技收获多次涨停,其股价表现也从侧面展现出市场对其基本面改善的认可。

8月13日早盘,中晶科技迅速涨停,盘中创下阶段新高。不过10:19该股打开涨停板,随后一直在高位震荡。截至发稿,中晶科技涨8.99%。接下来,中晶科技还有多少上涨空间,欢迎留言讨论。

{kind=link}