光明乳业(600597)最近的日子着实有些不好过。

先是被传员工确诊新冠,随后又有传闻称,光明鲜奶团购是骗局。虽然两则消息都陆续被公司辟谣,但还是没能阻止股价下跌。光明乳业5月17日报收11.63元,年内已累计下跌近20%。

光明乳业公布的2021年财报显示,过去一年实现营业收入292.06亿元,同比增长15.59%;净利润为5.92亿元,同比下降2.55%。

《眼镜财经》注意到,2019-2021年,光明乳业的营收三连增,3年间增速分别为7.52%、11.79%、15.59%。但同期净利润却是三连降,增速分别为45.84%、21.91%、-2.55%。

作为一家拥有百年历史的老牌乳企,光明乳业一直与伊利、蒙牛并称为乳制品三巨头。在2002年上市之初,其营收体量更是稳居行业首位,但如今却被竞争对手越甩越远。到底哪里出了问题?

被对手远远甩下的行业老三

2021年光明乳业实现营业总收入292.06亿元,目标完成率为108.17%。同期,伊利股份(600887)总营收为1105.95亿元,蒙牛乳业(2319.HK)总营收为884.56亿元,将光明乳业远远甩在了身后。

不仅如此,过去一年光明乳业的净利润5.92亿元,完成率仅为88.54%。对于净利润下滑的原因,公司解释称,主要是原材料成本上涨及新冠疫情影响,导致毛利率下降。

《眼镜财经》注意到,2021年,光明乳业的销售毛利率为18.35%,同比减少7.46个百分点。

此外,子公司新西兰新莱特的亏损也拖累了光明乳业的业绩。据了解,2021年新莱特营收为67.43亿元,同比增长6.68%,净利润亏损0.4亿元,毛利率同比减少了7.12个百分点。

2010年,光明乳业曾花费了8200万新西兰元,收购了新莱特51%的股权。并购之后,光明乳业也获得了来自新西兰的优质奶源,并且拥有了一个国际知名品牌,新莱特也成了中资乳业走出去的成功案例。

但如今在国内外疫情反复之下,原奶价格上涨、国际海运成本大幅上调,跨境销售渠道严重受限,光明乳业曾经引以为傲的现金奶牛反而变成了业绩拖油瓶。

种种考验之下,光明乳业对于2022年的目标制定也十分保守,公司表示,争取实现营收317.77亿,归母净利润6.7亿。尽管如此,在疫情之下,能否完成指标,或许还要打个问号。

净利率倒数第一,品牌竞争力在哪?

光明乳业到底是如何失去江山的?

据了解,和蒙牛、伊利不同,光明一直发力低温奶市场。低温奶,即是通过巴氏杀菌法,以72℃-85℃的低温处理技术加工而成的牛奶。

由于低温技术的限制,低温奶的保质期相对较短,相对于常温奶动辄数月、一年的保质期,低温奶大部分都只能保存几星期左右。

在早期,低温奶由于新鲜、口感好的特点一直备受消费者欢迎。2002年,光明乳业营收突破50亿元,超过当时第二名伊利25%,而彼时蒙牛主营收入才16.68亿元,不及光明乳业的一半。也是这一年,光明乳业成功登陆上交所,头顶“中国乳业第一股”光环,一时风光无限。

然而仅仅一年时间,牛奶行业就发生了巨变。2003年,伊利和蒙牛发力常温奶,并迅速在全国市场拉开局面。而另一边,光明由于产品主打低温鲜奶市场,对奶源地、供应链的要求更高,进一步提升了营业成本,导致其净利率非常低,这一情况一直保持至今。

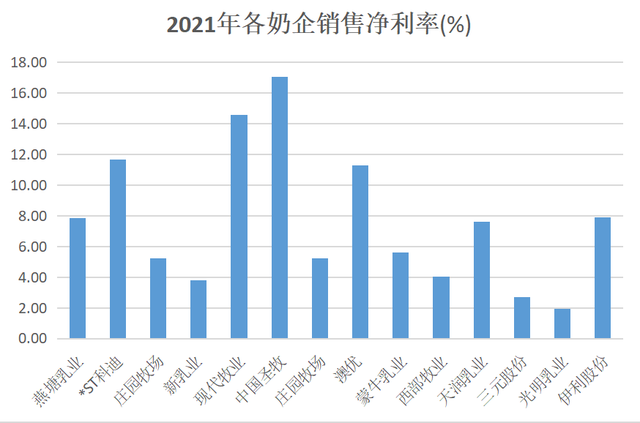

《眼镜财经》注意到,2021年,光明乳业的销售净利率仅为1.94%,在诸多上市奶企中排名倒数第一。

当然,这对于光明乳业来说,并非致命的问题。致命的是,回顾近几年光明乳业旗下的产品,除了莫斯利安之外再无其他能打的子品牌了。

而且曾经的热门单品莫斯利安也没有延续过去的风光。东北证券报告显示,莫斯利安零售额从最高时的约80亿元下降至2019年的50.6亿元,市占率从2014年的11.7%下降至2019年的3.4%。如今,光明乳业已经不再公布莫斯利安的销量。

在2021年年报中,光明乳业列举了过去一年公司发布的系列新品,如致优A2β-酪蛋白鲜牛奶、0蔗糖如实饮用型系列、莫斯利安白桃大福新口味、英雄联盟联名款宇宙风味爆珠酸奶、优加3.8蛋白纯牛奶等。

但以上产品在市场上都未产生太大的水花,对销量的贡献也较小,远达不到蒙牛旗下纯甄、特仑苏,伊利旗下的金典、安慕希那样的影响力。

值得注意的是,2021年,光明乳业研发费用再创新高,达8925.94万元,同比增长22.53%。逐年增高的研发费用,却没砸出有竞争力的产品,实在让人疑惑。

管理层动荡,14年5次换帅

对于光明乳业的没落,媒体们都默契地从王佳芬的离职开始算起。

2008年,因为内部体制问题,执掌光明乳业15年的王佳芬主动离职。在其离职前后,光明乳业的管理层便开始了“动荡不安”的旅程。

郭本恒继任之后的一段时间,可以说是光明乳业最后的“高光时刻”。其在职期间推出了明星产品莫斯利安,并收购新西兰新莱特。2007至2015年,光明乳业营业收入累计增长136.08%,营收规模也由82.06亿元增长至193.73亿元,一度让光明乳业重见“光明”。

但在2015年,郭本恒因贪腐落马,光明乳业的复兴之路随即中断。之后,张崇建和朱航明分别成为董事长和总经理,但没过几年,在2018年8月到10月期间,他们带着董事、副总经理、财务总监相继辞职;同年9月,濮韶华接棒光明乳业董事长一职;2021年年底,董事长濮韶华、总经理罗海相续辞职,老将黄黎明继任公司董事长。

《眼镜财经》注意到,从2015年至2021年,光明乳业营业收入累计增幅只有50%。而从2008年至今,光明乳业已经经历了5次换帅。

中国食品产业分析师朱丹蓬曾表示,光明乳业首先需要一个给力的管理团队。“当前市场竞争越来越激烈,如果没有一个熟知行业的管理团队来运营公司,光明会活得很难。

光明乳业何时等来“光明”?《眼镜财经》将继续关注。

{kind=link}