随着国内消费市场的疲软,卖酒的生意也不好做了。近日,国内最大的酒类连锁上市公司华致酒行披露了中报,第二季度营收、净利润均同环比下降。

同时,华致酒行2022年、2023年净利润已连续两年下滑。上市公司股价相比于高位,调整幅度更是高达78%。

作为华致酒行的实际控制人,被业内称为“白酒教父”的吴向东身价缩水也不少。

业绩不及预期

2024年上半年,华致酒行实现营业收入59.43亿元,同比增长1.30%;归母净利润1.55亿元,同比增长2.77%;扣非净利润1.38亿元,同比下降3.63%;经营活动产生的现金流量净额为-6019.19万元,上年同期为4.22亿元,同比下降114%。

如果单独看二季度数据,表现就难了。公司第二季度实现营业总收入18.1亿元,同比下降14.77%,环比下降56.21%;归母净利润2529.98万元,同比下降49.10%,环比下降80.50%;扣非净利润986.46万元,同比下降77.15%,环比下降92.28%。

仔细探寻业绩“变脸”的原因,第二季度公司毛利率为10.55%,同比下降2.36个百分点。净利率为1.34%,较上年同期下降1.12个百分点,较上一季度下降1.96个百分点。

因此,第二季度,华致酒行营收、净利率都出现环比下滑,严重侵蚀了净利润。

华致酒行作为国内酒类流通第一股,也不免受到宏观经济放缓和白酒行业调整的影响。

华致酒行卖酒这门生意的巅峰出现在2021年。2021年,公司营业收入74.6亿元,同比增长50.97%;扣非净利润6.58亿元,同比增长92%。

然而,2022年、2023年,公司营业收入继续增长,但是营收增速大幅度放缓至16%左右。值得注意的是,2022年扣非净利润同比大降48.66%,2023年扣非净利润同比继续大降46.86%。这背后主因是毛利率大幅度下滑,2021年销售毛利率还有20.96%,2022年降至14.03%,2023年只有10.75%。

相当于这几年华致酒行营业增长大幅度下滑了(业务增长不动了),扣非净利润大比例负增长(因为毛利率大幅度下降)。

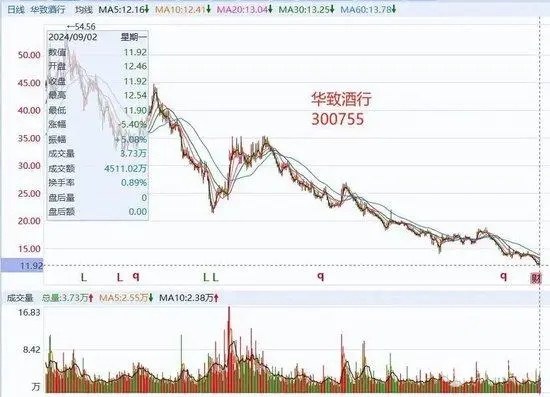

这种局面,也让华致酒行股价遭遇大比例回调。2021年股价最高54.56元/股(前复权),9月2日已经跌至11.92元/股。股价最大回调比例高达78%,相当于约177亿人民币市值蒸发。

按照吴向东实际控制华致酒行的比例58.63%计算,仅华致酒行,吴向东身价相比于2021年高峰时期便缩水约103亿元人民币。

吴向东冲刺第三家IPO企业?

吴向东还有一家上市公司,港股白酒第一股——珍酒李渡(HK.6979)。

8月21日晚,珍酒李渡发布2024年半年报。报告期内,实现营业收入41.33亿元,同比增长17.5%;经调整净利润10.2亿元,同比增长26.9%,营业收入、经调整净利润连续实现两位数双增。珍酒李渡能够在当下比较艰难的形势下实现业绩增长,属实不易。

这主要得益于珍酒李渡在“次高端”价格带实现了营收的增长。尤其是珍酒,上半年实现营收27.02亿元,同比增长17.2%,占总营收65.4%,跻身贵州酱酒前三。

去年4月27日,珍酒李渡成功在港交所上市,当时发行价为10.82港元,募资额约53.1亿港元。截止9月2日收盘,珍酒李渡最新股价为6.97港元/股(后复权)。相比于发行价跌幅35%左右,市值蒸发约130亿元港元左右。

珍酒李渡第一大股东为金东投资集团有限公司,持股比例69%,实际控制人为吴向东(股权穿透后持有金东投资90%)。粗略估算一下,在珍酒李渡上,吴向东从上市发行至今,身价缩水约80亿港元左右。

吴向东与白酒结缘,最早始于五粮液旗下一款叫“川酒王”的产品。1996年,吴向东创立长沙海达酒类食品批发有限公司,成为川酒王的湖南省代理商。吴向东能力很强,代理第一年便做到了湖南市场的销冠,1997年顺利成为川酒王的全国总代理。

真正的转折,来自他开创性的把“金六福”这个品牌打响了。

1998年初,吴向东停掉了川酒王的代理,自立门户创立了金六福品牌。吴向东找到了五粮液集团,达成了OEM买断经营协议。吴向东负责品牌运营销售,五粮液负责代工生产。

在那个传统媒体掌握绝对话语权的时代,吴向东通过电视等媒体进行广告轰炸,成功打响了“金六福”品牌。金六福有许多经典的广告词,“中国人的福酒–金六福”“好日子离不开他–金六福酒”应该很多人还有印象。

结合线下渠道的拓展,金六福成功了。公开数据显示,2000年,金六福营收突破9亿元,2001年,金六福实现14亿元的销售收入。2003年销售额达到18亿元,2004年销售收入突破20亿元,2008年,金六福的销售收入超过60亿元。

借助金六福的成功,吴向东开始在渠道端进行尝试,这便是酒类连锁华致酒行的前身。

此后,吴向东还频繁在白酒市场收购、参股酒类企业。比如有名的,如2003年收购湘窖酒业,2008年收购江西李渡,2009年收购贵州珍酒等品牌。

当时,这些酒企大多处于经营不善,品牌力不强的局面。当时很多人认为这些小酒厂难以整合,吴向东风险很大。可事实证明,吴向东“教父”的名号不是凭空得来的。

比如贵州珍酒,2009年之前只是一家无人接手的酱酒厂,吴向东是通过拍卖的方式拿到了控制权。收购以后,吴向东累计投入几十个亿,打造品牌,扩产产能,并最终让珍酒跻身贵州酱酒前三行列。

吴向东的厉害之处就是,他不仅懂市场,懂营销,懂渠道,还懂资本运作。

如今,吴向东又有新的资本动向。2023年5月,金六福带着陕西太白、安徽临水、山东今缘春、湖南雁峰、广西湘山、吉林榆树钱、广东德庆无比一起组成了湖南金六福控股集团。这一举动,外界普遍猜测,吴向东可能再次复制珍酒李渡的模式,打包冲刺第三家上市公司。

本文转载自来源 | 深蓝财经 撰文 | 杨波,内容可能有删改,文章观点不代表天府财经网立场,转载请联系原作者。

{kind=link}