1、风口浪尖上的现金贷,终于在监管层面迎来了“大考”。前段时间,在市场上流传着“监管层将暂停批设网络小额贷款公司”的传闻,同时还附上了监管文件。

如果说这还只是传言的话,12月1日,互金风险专项整治工作领导小组办公室正式下发了《关于规范整顿“现金贷”业务的通知》,则让现金贷的监管要求彻底浮出水面。《通知》再次对网络小额贷款做出严格规定,归纳起来主要内容如下:

❶ 暂停审批新设立网络小贷公司;已经审批筹建的,暂停批准开业;已经开业的,重新核查业务资质。新的不批,旧的核查,这是监管部门对网络小贷公司进行“一刀切”。

❷ 机构向借款人收取利息,要折算成综合年化利率。那么也就意味着,以后再借现金贷,上面的利率就是折算后的年化利率,是不是高利贷,就一目了然了。

根据最高人民法院的司法解释,年化利率超过36%,超过部分的利息约定无效。现在监管层给划了线,借款就更透明了,名义上做现金贷、实际上是高利贷的平台将无所遁形。

❸ 监管层对于“现金贷”并未做严格定义,只是做了一些描述:具有无场景依托、无指定用途、无客户群体限定、无抵押等特征。 也就是说,未来网络小贷公司开展上述形式的现金贷业务将面临整顿。

监管轰轰烈烈,市场人心惶惶。

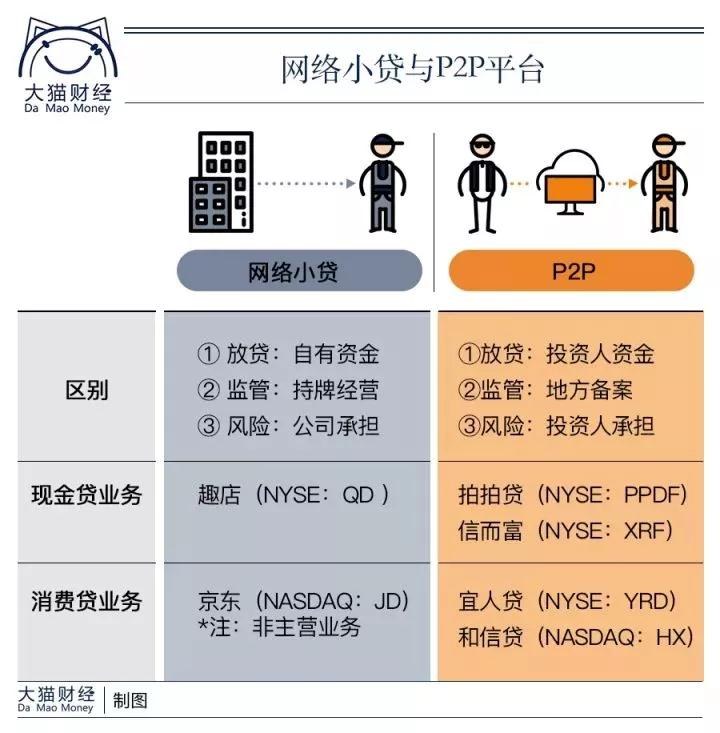

到了个人用户这里,却没搞清谁被监管了,网络小贷公司与P2P平台(网络借贷平台),“傻傻分不清楚”。 那么什么是网络小贷呢?

2、网络小贷?P2P?

▌网络小贷的概念,是近几年的新兴概念。在2016年12月上海金融办颁布的《小额贷款公司互联网小额贷款业务专项监管指引(试行)》中,将网络小贷定义为:小额贷款公司主要通过网络平台获取借款客户,综合运用网络平台积累的客户经营、网络消费、网络交易等行为数据、即时场景信息等,分析评定借款客户信用风险,确定授信方式和额度,并在线上完成贷款申请、风险审核、贷款审批、贷款发放和贷款回收等全流程的小额贷款业务。

▌而P2P,是个人对个人,将小额资金聚集起来,借贷给有资金需求的人,而P2P平台作为网络借贷的信息中介机构,为借款人和出借人实现直接借贷提供信息搜集、信息发布、资信评估、信息交互、借贷撮合等服务。

概念看起来有相似之处,但是比较下来,还是可以总结出较为明显的区别:

❶ 网络小贷方面,给你放贷是小额贷款公司,利用的是小贷公司的自有资金,赚取利息;而P2P只是搭建了一个平台,不能放贷,能给你放贷的是平台的出借人或者投资人,平台只是收取其中的手续费。

❷ 网络小贷是地方金融办负责牌照发放和监管,而P2P网贷平台的主要监管主体是银监会和地方金融办,无需牌照但需根据网贷监管指引备案。

❸ 网络小贷是由小贷公司自己承担风险,而P2P是由具体的投资人来承担风险。

3、为什么在字面上比较容易分清的概念,却经常被混淆呢?因为在发展过程中,网络小贷和P2P走得太近了,走着走着就形影不离了,开始走向各自的边界,试图跨越一步。

网络小贷想开通P2P平台,并通过为网贷平台输送资产来加速自己资金流转效率。而一些P2P网贷平台,也想要撕掉“信息中介”的标签,转做无牌网络小贷业务。

现在,监管来了,切断了网络小贷向P2P领域越界延伸的可能性,这也就杜绝了网络小贷向P2P蔓延而积累的部分风险。而P2P平台想要越界的路,也被牌照卡死了。

与现金贷产品相对应的,还有一种消费贷产品。原则上,目前小贷和P2P公司都可以从事现金贷业务,但是现在监管层发现了部分现金贷业务具有很大风险隐患,该关的关,该禁的禁,而在消费场景中的消费贷业务还不受影响。

也就是说,随着监管层对金融风险的关注,无论是网络小贷还是P2P平台,合规就是生死考,而对于用户来讲,合规的平台选择最重要。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}