上海信托圈消息,近日上海信托圈公众号的信托交流群里流传出一张图片,图片内容引起群友热议:

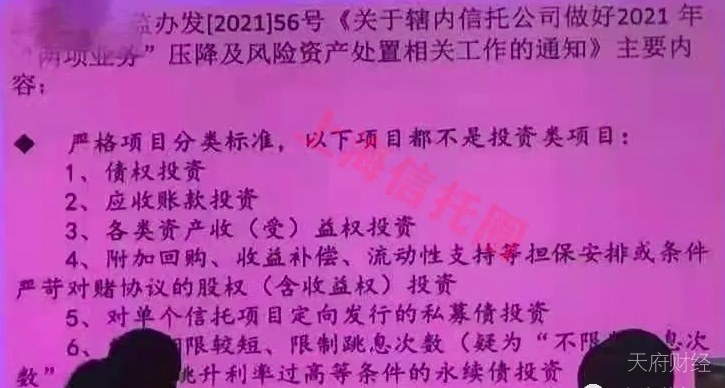

里面内容明确规定了项目分类标资,并附带了以下类型的项目都不是投资类项目。

- 1、债权投资。

- 2、应收账款投资。

- 3、各类资产收(受)益权投资。

- 4、附加回购、收益补偿、流动性支持等担保安排或条件严苛对赌协议的股权(含收益权)投资。

- 5、对单个信托项目定向发行的私募债投资。

- 6、针对期限较短、限制跳息次数(疑为“不限制跳息次数”)或通过跳升利率过高等条件的永续债投资。

通过以上几条可以看出监管层很了解市场,很懂目前各家信托公司的“业务套路”。

现在第1、2、3的模式很少了,现在各家做的最多的“假投资类”是4、5、6模式的业务。

4模式主要是做地产业务,很多信托做地产业务打着股权模式,然后附加回购、收益补偿、流动性支持及对赌等各种“明暗保”协议。如果以后全部按此标准执行,信托行业将会持续分化,因为那就只能做真股权了,那才是真正考验信托公司主动管理的能力了。

目前中融信托旗下的中融长河资本在地产主动管理能力上还是比较强的,主要焦距北京、上海等一线城市核心地段,但他们主要做城市物业更新类项目为主。

5模式主要是政信类业务为主,目前很多政府融资平台为了信托融资,定向向发行私募债(其中有些是在金交所发行),包装成投资类项目。

6模式之前地产类项目很多,比较有名的例如:华夏幸福,其通过多家信托公司发行了大量永续债信托,目前已经有几家信托的永续债信托延期了。现在除了地产以外,很多信托公司把永续债信托也用在了国企及政府融资平台上面了,例如某央企信托就给LY港港口集团、SD水发集团发行了永续债信托,存续期一般是1-2年,到期后如果继续,将跳息+3%左右,一般通过跳升利率过高等条件,这种AA+/AAA的国企平台公司是不会选择继续的。

以前信托圈交流群里,大家都抱怨说监管不懂业务还指指点点,现在我想说的是监管不懂业务何以能成为监管者,监管才是最懂业务,最了解市场行情的,不是不监管,是真监管起来了“姚明”!

{kind=link}