高额度、长分期、日息低,这是曾因 714高炮遭到315晚会点名批评的融360投放互联网广告的几大关键词。 但结合黑猫投诉上用户的投诉来看,为各类小贷导流的融360年化利息仍然偏高。

本人从融360平台申请的借款跳转至易得花平台,借款10000元,需还款13585.44元,对应年化利息为35.85%。

我从融360上借款系统推送稳融花,借款3000元分12期偿还,总计还款4077.93元,对应年化利率约为35.93%。

我从融360上借款5000元需偿还6792.36元,借款2000元需偿还4122.96元,对应年化利率分别约为35.85%和106.15%。

但按照最高法院规定:金融借款合同年利率未超24%合法,超24%未超36%属自然债务区,超36%无效。换言之,融360合作的小贷平台或卡着36%的行业红线放款,或严重超过36%进行放款。

除高年化利息外,综合黑猫投诉上融360超万条投诉来看,融360同时存在几大问题:

一是过度收集用户信息所带来的暴力催收。这背后在于很多国人都有爱面子的习惯,催收通过威胁公开借款人的欠款信息,甚至骚扰借款人的亲友,利用借款人对社交网络的依赖,达到心理施压的效果,这样才能让负债者提前偿还某个平台的欠款。催收人员在拿到提成的同时,助贷平台才能降低逾期率,进而吸引更多“甲方爸爸”。

图源:黑猫投诉

二是高额的担保费管理费和会员费。结合用户投诉来看,借款9000元产生1800多元的担保费,借款15886.03元产生3133.49元的担保费,这意味着融360平台上的担保费比例在20%以上。

另有用户投诉称,在用户未开通会员的情况下,实际还款过程却产生每月高达1080元的会员费。

图源:黑猫投诉

图源:黑猫投诉

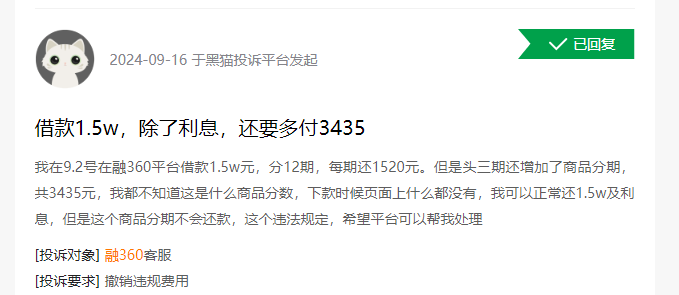

三是以各种名目变相收费,有用户投诉称,在融360借款1.5万元每月还款1520元,但在自己并不知情的情况下,前三期却累计产生3435元的商品分期费用。

图源:黑猫投诉

各种乱象的背后,正是网贷行业持续变天,融360正面临着前所未有的焦虑。

01.放款难和收款难成常态

助贷平台到底有多赚钱?以奇富科技代表产品为360借条为例,日前美国知名做空机构Grizzly Research在《我们认为奇富科技是一家中国骗子公司,拥有彻底虚假的财务信息、欺诈性资助人和岌岌可危的业务》一文中指出,奇富科技通过多种方式进行财务造假。

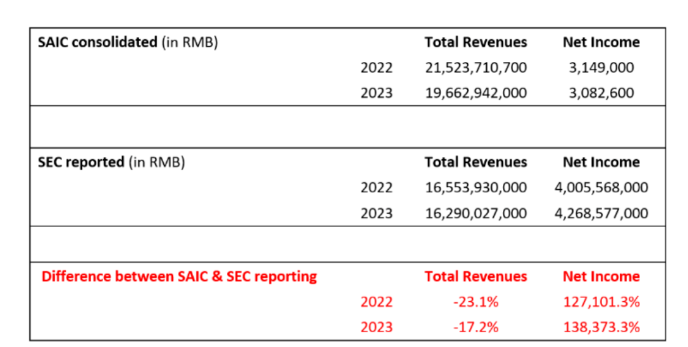

2023年公司向国家工商总局申报的净利润,与财报披露的净利润,分别为308万元和43亿元,两者相差1384倍。即使会计处理方式不同,但仍无法掩盖如此大的利润差异。

图源:Grizzly Research

虽说关于奇富科技的争议仍在,但2018年至2023年5年间陆金所、信也科技、宜人金科、嘉银金科、小赢科技分别大赚657亿、140亿、57亿、43亿、32亿。仅2023年这一年,原P2P平台陆金所、宜人贷、拍拍贷、你我贷、小赢科技5家平台,合计净利润近80亿元。

但一方面助贷平台无孔不入的网贷广告、高利息、暴力催收、年轻人拆东墙补西墙、以贷养贷的恶性循环等问题的存在,让助贷公司长期被打上“高利贷”的标签,舆论对助贷的质疑声音从未停止。

另一方面,整个网贷行业和高层倡导的发展高科技、解决卡脖子技术有所背离。基于此,资本市场认为助贷企业投资价值偏低。

2023年,包括奇富科技、陆金所控股、信也科技、嘉银科技、宜人金科、小赢科技在内的6家企业市值普遍低于总资产,甚至陆金所、嘉银科技等企业的市值更是低于营收,宜人金科、小赢科技的PE更是不足2倍。

图源:基于公开信息整理 DoNews制图

但并非所有助贷平台都大赚特赚,这点从融360旗下简普科技长期股价不足1美元/股,濒临退市边缘也能侧面证实。2024年随着网贷行业持续面临着放款难和收款难问题,对融360的盈利更是提出大考。

图源:雪球

一方面,已欠下五六十万的负债者陆丰(化名)对我们说道,因自己信用卡和网贷平台逾期时间已长达1年多,现已被10家银行卡信用卡中心,及度小满、支付宝、微粒贷、360借条等十几家网贷平台同时起诉,名下关联的支付宝、微信支付、银行卡已全部被冻结。现在只要有资金进账,不到1分钟内就会被法院强制划走用以偿还债务,但现在几乎没有企业会给员工发现金。

另一方面,自己联系的反催收机构反复强调,你现在这种情况已经没有偿还欠款的必要。

除“天降横财”外,即使你能找到工作,但按照每月5000元工资来计算,意味着需八九年时间才能彻底还完贷款,这还是在信用卡中心和合规网贷平台同意停息挂账的前提下、基于此,你不如干脆躺平。若有催收中心继续催收,他们能有各种方式应对,甚至还能帮自己做“征信修复”、继续从其他“地方”贷款。

陆丰的情况或许正是当前国内众多负债者的真实缩影,当越来越多的欠款者无力或不想偿还欠款后,助贷平台和金融机构的逾期率和坏账率持续飙涨。

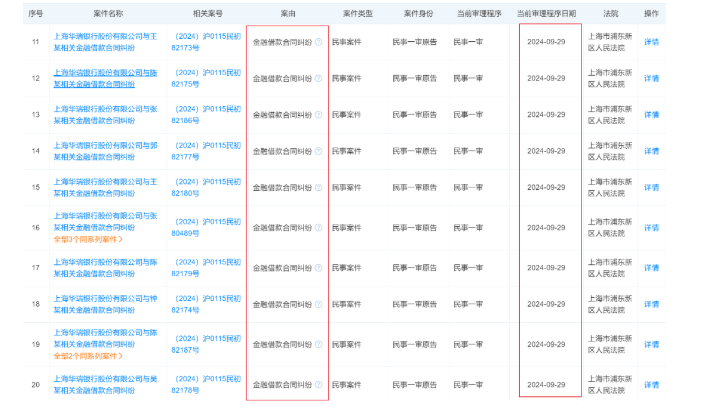

民营银行中,上海华瑞银行仅9月29日这一天,就有49起金融借款合同纠纷案件同时开庭审理。截至今年10月8日,上海华瑞银行以原告涉及的案件就高达2752起,远超去年全年之和。

图源:天眼查

图源:天眼查

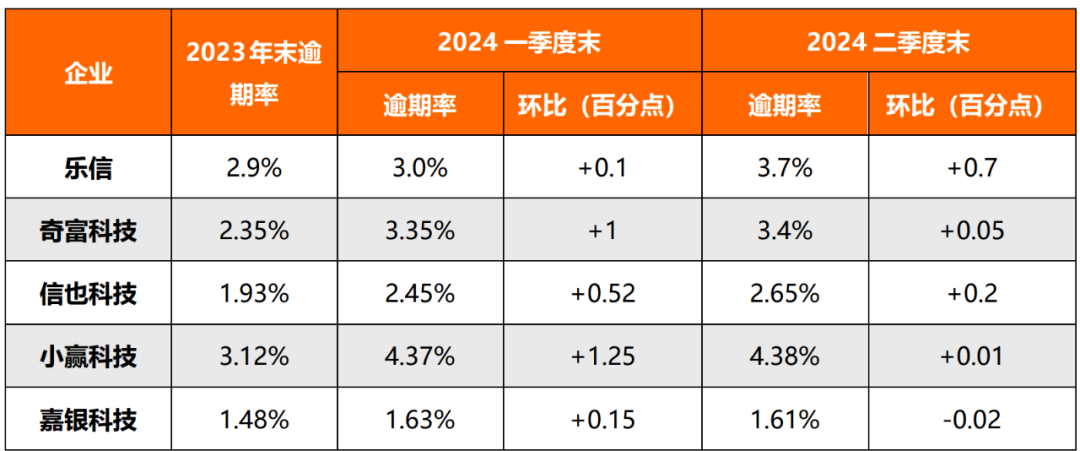

助贷平台中,2024年Q2奇富、乐信、信也、小赢、嘉银在内的五家企业90天+逾期率较2023年均在上涨。51信用卡前员工张强(化名)表示,目前消金行业风控水平高、一般的机构不良资产率分别为4%左右、7%以上,风控水平差的机构达到15%,甚至20%以上。

图源:基于各企业公开信息整理

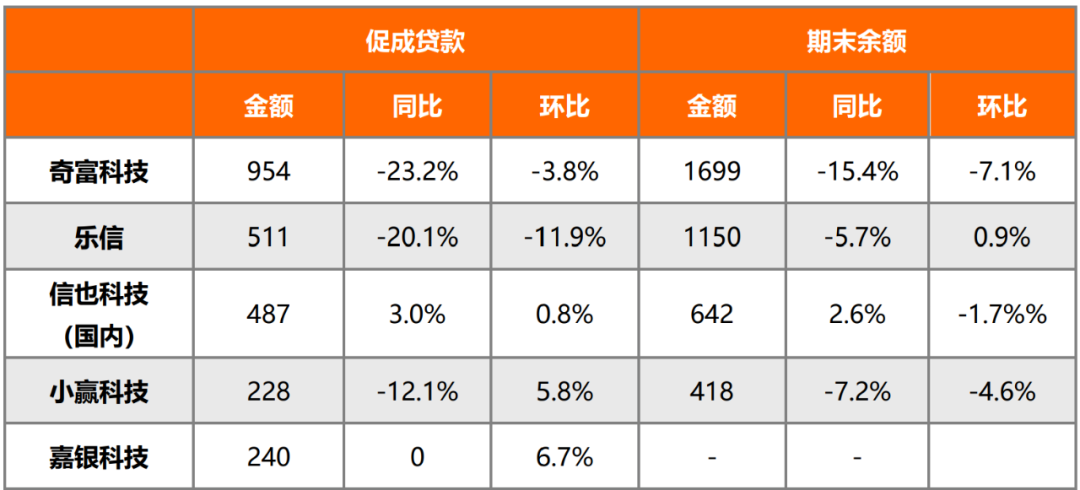

除收款难外,在网贷已和个人征信挂钩、消费市场和投资市场愈发理性、网贷行业野蛮生长让不少年轻人不敢轻易碰网贷等多重因素影响下,结合奇富、乐信、信也、小赢、嘉银五家企业2024年Q2促成贷款来看,助贷平台同样面临着放款难的问题。

图源:基于各企业公开信息整理

网贷行业收款难和放款难之下,正是上文提到的融360暴露各种问题的根源,毕竟通过各种“变相收费”,才能实现“单个借款用户价值最大化”。但难点在于,未来如何应对行业愈发严格的监管措施及让用户产生后续的复购行为。

陆丰接着表示,面对助贷平台高额的利息,很多负债者为何会敢借钱原因在于不少负债者或征信已花处在多平台同时负债中,很难从正规平台或银行借款。

张强也表示,从2023年下半年尤其是Q4至今,网络小额贷款的用户质量和资产质量压力越来越大。不少平台检测到“多头借贷”的用户越来越多,整体用户质量在下沉,改善用户结构,提升高质量用户比例的难度越来越大。

如张强和陆丰所言,助贷平台兴起的背后本质上是金融排斥和金融普惠之间矛盾的产物。现代金融体系并非对所有人开放,许多低收入、信用记录不佳或没有固定收入的人群被传统金融机构排除在外。这类群体缺乏获取正规金融服务的渠道,因此转向更灵活、审核较松的助贷平台。

这类平台通过高利率和激进催收来弥补这些群体带来的高风险。助贷平台试图通过互联网技术填补这一市场空白,但由于目标用户群体信用风险高,平台通过收集更多数据来评估风险,同时借助激进的催收手段降低违约率。只是随着多部门对暴力催收、违法催收的打击力度增强,这给360如何规范后续催收行为带来更大挑战。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}