02.行业洗牌加剧,融360转型压力加剧

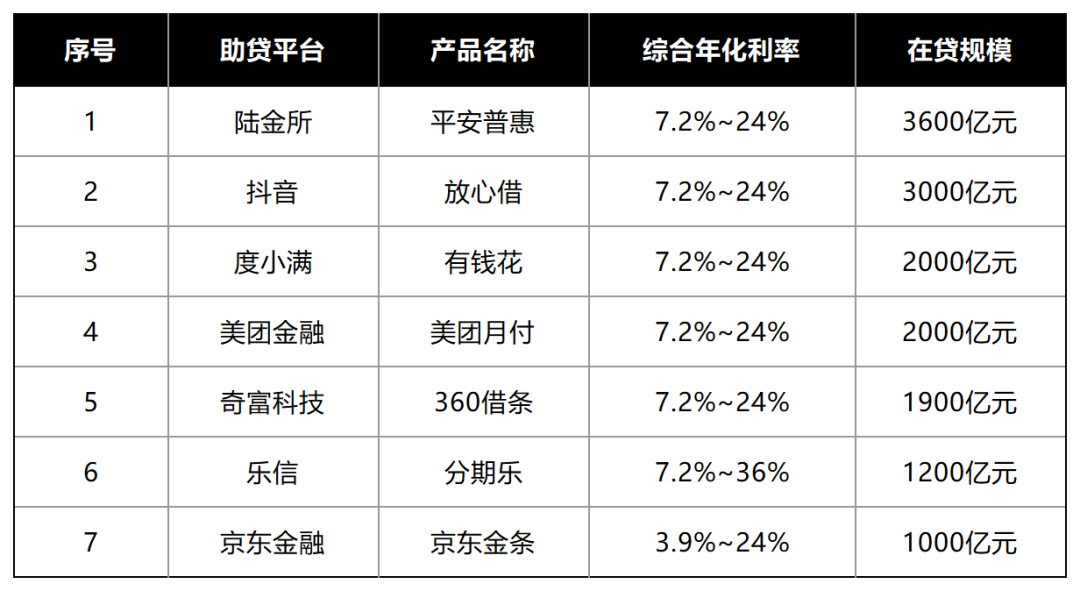

国内助贷机构历经多年洗牌和整合,已形成以陆金所、抖音、度小满、美团金融、奇富科技、乐信、京东金融为代表的第一梯队。其中,TOP3占据第一梯队整体规模58.5%,呈现一定寡头特征。

图源:基于公开信息整理 DoNews制图

以信也科技、瓴岳科技为代表的平台处在行业第二梯队,区间行业TOP3规模占区间全部的63.3%。以友信、快牛智能、融360为代表的平台处在行业第三梯队,区间的行业TOP3规模占区间全部的24%,寡头垄断的趋势并不明显,竞争也是最为充分。

图源:基于公开信息整理 DoNews制图

图源:基于公开信息整理 DoNews制图

但随着行业洗牌加剧,以融360为代表的行业第三梯队玩家正面临更大的转型压力。在平台端,近几年助贷行业中频频提到“轻资本模式”。这种模式下,助贷机构为金融机构提供导流服务+金融机构提供风险控制+贷后管理等辅助服务,无限承担本金风险。

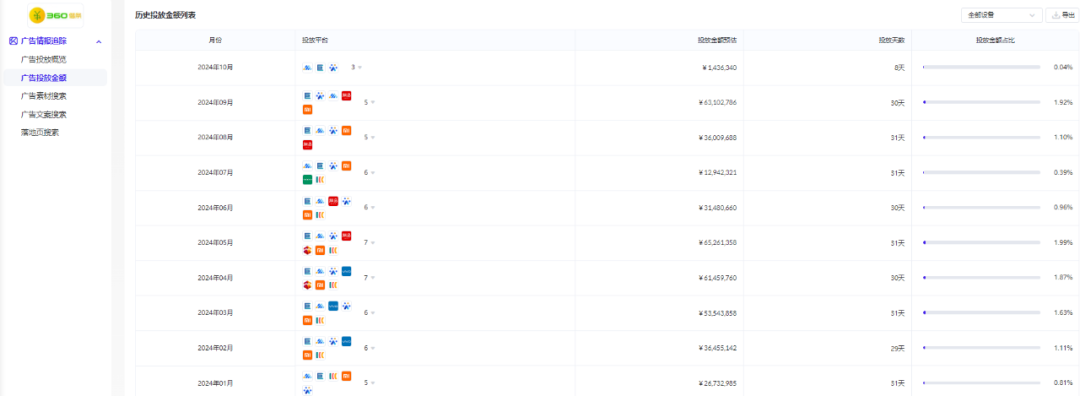

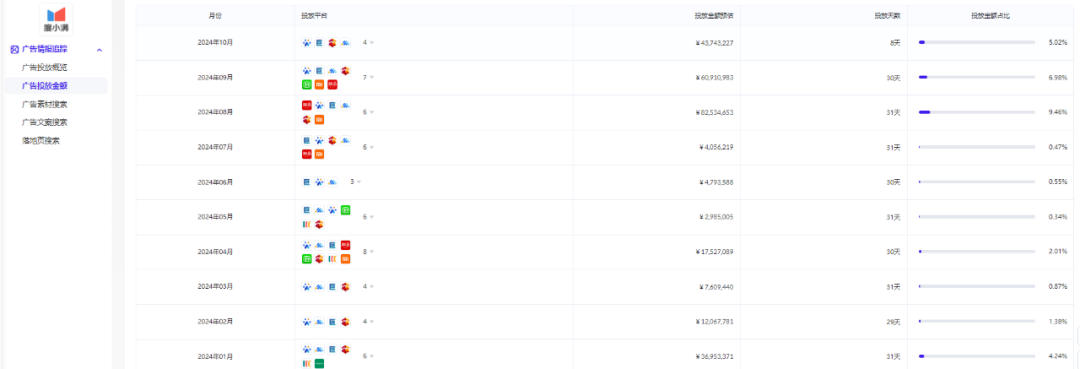

但难点在于一是贷款意向客户减少、互联网流量被反复清洗所带来的线上投流成本高且贵。360借条、度小满今年前9个月仅互联网广告消耗金额分别在3.87亿元、2.29亿元,这还是建立在2023年Q4 360借条复借率在90%、度小满依托百度搜索流量导流的基础上。不仅仅是线上市场,线下市场同样面临获客难的问题。

图源:App Growing

图源:App Growing

二是助贷平台的流量推荐是否需要承担金融风险?从证监会在喜马拉雅上市过程要求要求喜马拉雅针对助贷业务的业务形式、资金来源、资质许可、是否涉及征信业务、是否涉及贷后催收服务、金融业务规模等进行完整说明来看,流量推荐同样需要承担网络借贷中介的一切义务。基于此,包括喜马拉雅、货拉拉上市过程中不得不下降该业务。流量派更是因助贷业务,三次折戟IPO。

三是助贷平台的轻资本业务需要在通过率和风险之间找到平衡。张强接着表示,若助贷平台的通过率过高带来的不良资产率偏高,“甲方金主”基本不考虑合作,除非助贷平台愿意为资金兜底。若通过率太低,助贷平台大规模投流成本带来的ROI过低,这不仅会带来流量和资金浪费,且会严重影响助贷平台的收入增长。

在下游客户端,在逾期率和投流成本共同上涨、金融机构的普惠金融愈发下沉,助贷被动向次级客群下移、之前行业快速扩张积累的各种风险逐渐释放等多重因素共同影响下,留给助贷的生存空间持续缩小。

从今年至今、以众网小贷、搜狗输入法为代表的企业企业纷纷关停小贷企业,以万达、拉卡拉为代表的企业纷纷减资、以圆通、桔子数科为代表的企业纷纷收购入股。

图源:天眼查

中国小额贷款公司协会党委书记、会长王非表示,小贷行业在经历探索期、成长期、稳定期后,目前已经进入“机构总量整合优化、贷款结构小额分散、产品服务转型创新”的整合期。整合期下,大量小贷平台仍在出清。央行数据显示,全国小贷公司已从2023年12月末的5500家减少到2024年6月末的5428家。

在政策监管端,从《商业银行互联网贷款管理暂行办法》和《关于进一步规范商业银行互联网贷款业务的通知》到《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》再到近期《关于加强商业银行互联网助贷业务管理的通知》,这些政策的方向均是:银行业需加强互联网贷款的自营能力,这势必会给助贷行业带来更大的恐慌。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}