交易市场瞬息万变,无论是黄金、白银还是原油等,更多时候都是作为阶段性的投资产品。比如天然气,之前对一些投资者来说,它似乎仅仅是被原油所牵动的附属品,如今,天然气正从幕后走向台前,成为市场的“新宠”。

作为能源投资领域的后起之秀,天然气目前正处于一个比较尴尬的节点:按说随着清洁能源大热,天然气也该到闪光期了,而且现在其主要竞争对手煤炭行业在走下坡路,美国又首度开启液化天然气出口,这种利好的大背景下,天然气也没能如愿出现供不应求的局面,价位反而一直很低。

但当前天然气市场有一点非常给力,那就是基础设施,不少企业正往天然气新项目上数十亿美元地砸投资,笃定需求早晚能上去。就像美国最大的液化气供应商杜克能源公司所说,他们看重的是天然气的需求空间,这才刚打开,除了发电以外还大得很,例如清洁能源、工业、交通和服务业需求。还有最重要的一点,就是美国的液化天然气出口。

美国当前天然气产量排全球首位,接近800亿立方英尺/日,预计很快会成为液化天然气净出口国。据外媒报道,美国能源部手头上堆着越来越多液化天然气的出口申请,一些地区胃口很大,寻求每日出口量至少在300万立方英尺,可以预见,液化天然气的出口热将会一定程度上收紧美国国内天然气供应,从而推高天然气价格。

对活跃在能源板块的投资者来说,天然气价格和油价是分不开的,就好比黄金和白银。那么,原油、天然气两者行情相关度有多强呢?翻出历史行情图来看,从2014年11月到2015年3月,两者都是大幅下跌,相关性看似很高,但是换个时间段看就不同了,比如2014年1月到7月,油价基本稳定,在100到110美元/桶,天然气价格则是从3.95美元飙到6.24美元/百万英热,随后又跌回3.77美元/百万英热,最大波幅接近70%。这么看的话,关联度又貌似是微乎其微。

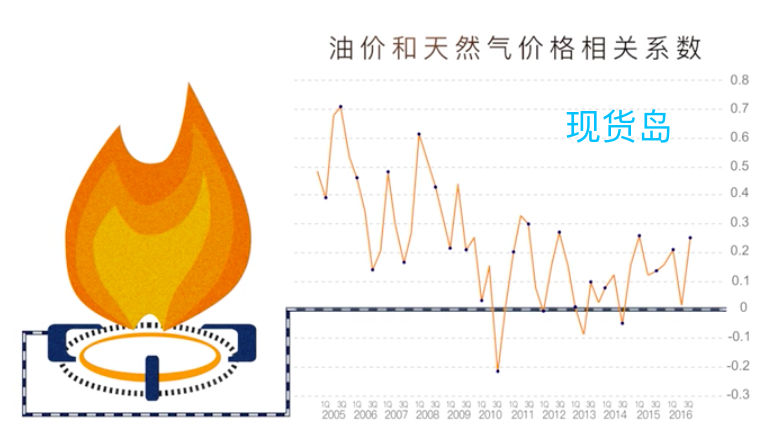

EIA给出过一个油价和天然气价格相关系数研究,从图表来看,过去十年该系数平均在0.27左右,也就是说,天然气价格波动中,油价影响因素可以占到27%,但我们看这个系数有正有负变化,幅度也一直挺大,说明两种资产之间没有一个明确的相关度。

但值得注意的是,2005年和2008年油价较高的时候,该系数从百分之二十几涨到百分之六七十,这是因为原油和天然气互为近似的替代品,一方价格的大涨会导致消费者转向另一方,这也就是为什么只有在油价高企的时候才会出现这种跟随模式。

除了油价方面的引导,天然气价格的波动还要看天气情况、经济冷暖、竞争性能源给不给力等。比方说季节性天气,包括热带风暴或者台风,会对天然气产量造成巨大影响。2005年到2006年墨西哥湾频繁受台风光顾,周边企业不得不停止开采将近一年,结果导致天然气产量只有正常水平的4%。

虽然有点慢热,但天然气投资在国内市场也日益受到重视。中国是天然气对外依存度比较大的国家,超过30%,但我们在国际能源市场上缺失定价话语权也是众所周知,之前有过多次在全球天然气淡季,中国却迎来连番涨价的尴尬情况。

鉴于这一情况,去年底投入运行的上海石油天然气交易中心就是想打造一个与美国行业大佬Henry Hub并驾齐驱的交易平台,形成石油天然气交易的“中国价格”。但是,定价权的取得离不开货币权支持,当前人民币连自由兑换都不行,谈中国在国际市场的能源定价权,未免为时尚早。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}