有房有车似乎成了白领的标配,钱少就只能贷款买。车贷虽然比房贷压力小,但是它的陷阱也不少,不仅有低息陷阱,还有高息坑,一不小心就玩完。为了不让大家误入套路,今天小编就把祖传的防坑手册拿出来跟大家分享一下。

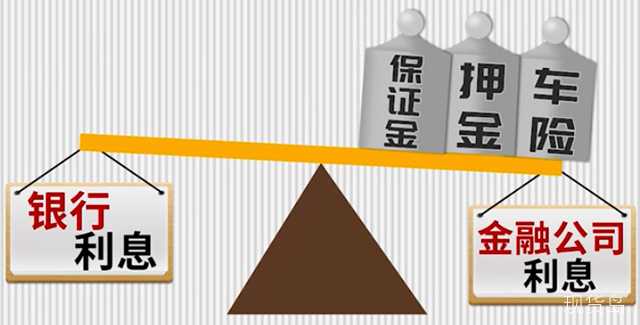

先来了解一下目前车贷的几种类型。一般来说,能够慷慨把钱借给咱们买车的有三大金主:汽车厂家、商业银行和金融公司。厂家和银行招牌很大,自然不敢在收费上乱挖坑,安全系数比较高,喜欢制造骗局的主要是金融担保公司。

首当其冲的是低息陷阱。既然是低息嘛,人家贷款利息都这么低了,自然要附加点条件,比如先交个保证金、押金,车险一定得在人家那儿买,最后这笔账算下来,根本没有便宜到哪儿去,有人甚至还多花钱。

这一类骗局说白了就是抓住客户贪小便宜的心理,而下面这类骗局就不一样了,主要是针对不懂行的小白的。

有的金融公司反其道而行之,在利率上不是打廉价牌,而是变相地把利率提高一点。比如,市场通行的贷款年利率是10%,它给你说是12%,然后再找个4S店的销售人员配合一下,一起忽悠你,让你觉得12%的年利率才是最划算的。

还有一种车贷陷阱,就是贷款金额不对称,即实际的贷款金额比销售人员口头上说的要高。比如,填合同的时候人家给你说,车贷总共是贷30万,3年之后还36万就行。摊下来一算,月供每月10000元,可是你每个月要还10200元,怎么会多出来200元?于是你找金融公司理论,人家告诉你,这个很正常,当时口头上告诉你的只是销售人员的估算。可事实上呢,人家一开始就玩了偷龙转凤,悄悄地把你贷款的30万变成了30.6万。

当然,这里为了便于理解,举的例子比较简单,其中的猫腻一眼就能看穿,可在现实中,月供的金额往往有零有整,没有那么好记,贷款金额也可能不是整数,也就特别容易被做手脚。

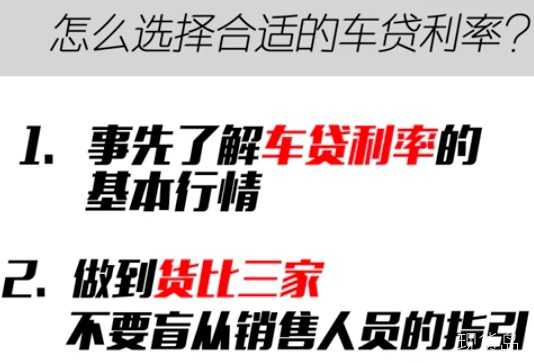

如何提防车贷骗局?

1、能全款就全款,不能全款则尽量选银行之类的正规车贷渠道;

2、买车的时候也不要全听销售人员忽悠,做决定前一定要弄清按揭政策;

3、多走几家公司做个比对,选出一套最优贷款方案出来。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}