供应链金融模式创新,为支持中小微企业融资发挥着越来越重要的作用。

有供应链金融领域专家表示,实现顺畅良性的内循环和双循环,离不开优化价值链、稳定供应链和延伸产业链,这样才能保市场主体正常运转。伴随着数字经济在金融领域的广泛应用,数字供应链金融服务可以盘活更多应收账款,可以为中小微企业解决融资急和融资繁的问题,提升市场活力,实现可持续发展。

盘活企业应收账款

中小微企业对于国民经济正常运转的重要性毋庸置疑。无论是经济、金融,还是贸易、社会、就业、民生等,中小微企业都与其息息相关。

今年以来,由于新冠肺炎疫情的爆发和不断变化的国际经济形势,很多公司包括一些上市公司的应收账款数量都在持续增加,账期也有所延长,亟待盘活资金和保持产业链供应链稳定。

“实现保市场主体的目标,最核心的是数以千万级的中小微企业。”中国人民大学国际货币研究所原执行理事兼副所长向松祚表示,只有稳住中小微企业和供应链上游的供应商等,才能实现保就业和产业链供应链稳定。

自疫情发生以来,各行业提高数字化应用水平,数字供应链金融的作用也日益凸显。清华大学五道口金融学院院长张晓慧此前公开表示,数字供应链金融是科技为金融赋能,金融与产业强耦合,金融机构、核心企业、中小微企业、平台方合力组建协同共生的金融生态圈,可以精准地提供金融服务、降低交易成本,进而提高金融生产力。

张晓慧进一步解释道,对于小微企业而言,数字供应链金融是解决融资难、融资急、融资繁的有效方式。通过数字技术加持,链上企业使用电子债券凭证,获得银行融资后,相应占用核心企业的授信额度,并以供应链真实交易信息为链上企业增信,这样既可以缓解小微企业因自身信用不足而无法跨进银行授信门槛的问题,也可以实现授信的批量覆盖。相比银行线下复杂的尽职调查要求和每笔授信耗时数十天的审批流程,数字供应链金融更能有效解决小微企业融资急和融资繁的痛点问题。

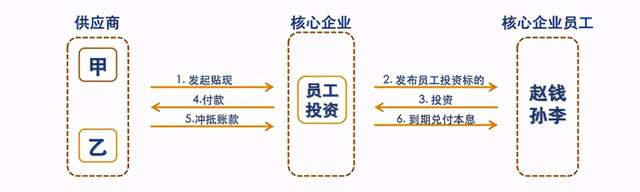

在此情况下,借贷宝创新供应链金融模式,以数字化线上服务平台为工具,核心企业(通常是大企业)用员工投资等资金帮助供应商(通常是中小微企业)应收账款贴现,减少甚至消除信息不对称及创新信用约束机制,从根本上解决个人投资难及个人和中小微企业融资难融资贵问题,给众多中小微企业提供有效、低成本的融资服务。核心企业提前支付账款,可以获得折扣,并为员工提供固定收益投资机会。

创新供应链金融,助力中小微企业融资

在金融科技助力中小微融资过程中,比起传统的金融机构,借贷宝等金融科技企业能更好地破解风险和效率难题。借贷宝CEO王璐谈及借贷宝的模式创新时提到,中小微企业比大企业融资难融资贵主要有四项根本原因:被潜在资金方认可的抵质押资产相对较少、单个企业信息收集和管理成本过高、道德风险相对较大、企业经营失败风险高。

基于对以上根本原因的认识,借贷宝创新出一主二辅的解决方案,其中主方案为中小微企业发起应收账款贴现,下游企业以自有资金、员工投资等贴现(提前付款),获得折扣。

与主方案搭配的辅方案着重从企业内部解决问题,即中小微企业内部员工投资一定金额,老板个人承担连带责任;中小微企业老板的亲友投资给老板个人,老板用于企业经营。

在借贷宝提供的小微融资解决方案中,核心企业不冒风险并能找到增量资金来源,核心企业、老板、员工、亲友之间减少甚至消除信息不对称。老板能够承担一定连带责任,解决道德风险及企业失败风险问题,同时应收账款贴现不存在企业失败风险问题。

凭借在金融科技领域的不断探索和创新,借贷宝接连荣获北京青年报年度“金牌金融科技创新奖”及中国经营报“2020卓越竞争力新金融模式创新机构”奖,充分彰显了行业和媒体对借贷宝在2020年取得的创新成果的肯定。借贷宝表示,将不断开拓创新,进一步提升自身金融科技实力,为个人用户及企业用户提供更优质的服务和体验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}