来源:深蓝财经

如果说2019年的炸雷代表是三盛宏业、康得新;2020年的雷拳选手是海航、方正、泰禾、华夏幸福、福晟;2021年房地产领域的第一颗雷就是协信远创。

继华夏幸福之后,3月9日,重庆协信远创实业有限公司(简称“协信远创”)发行的债券“18协信01”未能如期兑付;3月11日,该债券持有人称收到了应收利息,但仍未兑付本金。

不少投资人留下一声叹息:协信你这浓眉大眼的也叛变了。

华夏幸福,是2020年销售额排名前50的房企;协信远创,也一直在百强边缘徘徊。

大房企的身影开始出现在债券爆雷的名单中,不少投资人开始担心,下一个债券违约的房企,轮到谁了呢?

4亿元债券或违约

协信远创:大股东决策迟延影响公司

3月9日,“18协信01”于3月9日正式到期,而协信却未能与部分投资者达成展期协议,可用于兑付债券资金规模不足以覆盖债券待偿还本金及利息。机构平台给出“本券含回售、交叉违约”的提醒。

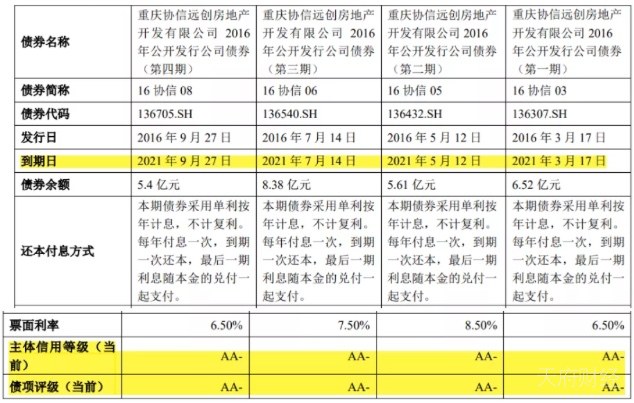

“18协信01”发行总额7.1亿元,票面利率7.5%,余额4.4亿元,期限3年,每年付息一次,于2018年3月9日起息。

另据中华网报道,有“18协信01”债券持有人表示,3月11日上午收到了该债券应收利息,但仍未兑付本金,预计协信远创将成为今年以来第二家出现债务违约的内房企业。

有债券的朋友说,协信很多是配资发售,公司认购一个信托或私募基金(简称壳),来买自家的债,一般是公司认购1份,对方购买3-4份,现在协信的债,对方最低只买1.5份,非常难推。

协信远创的项目主要是商业,投资性物业高达56.5万平,这种资产流动性差,现在这个环境打5折都能难转。

而就在一个月前,协信远创曾发布《信用评级发生变化的公告》:2月8日,联合资信将公司主体及18协信01、16协信03、16协信05、16协信06、16协信08债券的评级,由AA下调至AA-,并列入可能下调评级的观察名单。

3月1日,联合资信又将协信远创主体和“18协信01”、“16协信03”、“16协信05”、“16协信06”、“16协信08”债券评级下调至A。3月5日,协信远创长期债务评级再次被下调,降至BB。

而除了已经到期的“18协信01”,其余四只债券全部将于今年到期,债券余额总计25.8亿元。最近的一只“16协信03”,将于3月17日到期,债券余额6.5亿元,票面利率6.5%。

债券违约风险就像一条导火索,引爆了各种各样的传言。

有传言称协信远创资金高管离职,甚至有员工被带走协助调查;还有传言表示,去年刚刚成为协信远创大股东的CDL,准备转让股权。

流言纷扰,协信远创终于坐不住了,于3月10日发布了一条声明,《声明》洋洋洒洒700字,但关键点只有两个:

- 近期关于公司的报道和传闻内容,多有失实和夸张之处。

- CDL作为控股股东,要负很大责任。

《声明》称,公司本应由董事会决策、管理层经营,但CDL在审批节点上仍将相关事项报送CDL新加坡总部审批。控股股东决策迟延,严重影响公司融资、处置资产等改善经营和现金流行为的及时实施。

看来,不管责任在谁,公司和大股东之间的合作不太顺利是真。而对于公司的债务违约一事,协信远创选择避而不谈。

“金花枯萎”?

协信远创还面临哪些挑战?

协信远创,是渝派房企头部玩家,与龙湖、金科、东原、华宇并称“五朵金花”。

《我是重庆崽儿》歌词中说:

“从前有座山,山上有座城,城里头的人脾气大得黑死人。手来老手断,脚来老脚断,脑壳来了七不龙耸稀趴烂。”

早年协信集团(重庆协信控股集团有限公司)董事长吴旭,就颇有重庆的江湖气质。

吴旭是建筑专业科班出身,毕业于重庆建筑大学。毕业后,先后在国家机关和大型国有企业里任职。

1994年,吴旭扔下“铁饭碗”下海,创办协信集团。1996年发力商业地产,一举豪掷1.5亿,建造了朝天门协信商厦。1999年,协信集团、周涛与陈渝康共同出资设立“重庆机动车交易市场有限公司”,这是协信远创的前身。

2003年,有记者向吴旭提及龙湖,吴旭颇为霸气的说:“他们算什么!我们的发展接下来会非常快!”

2011年3月31日,协信集团与澳门彩虹集团共同打造的星光68国际名品广场开业,开业典礼星光璀璨,著名影星刘嘉玲、央视主持人刘芳菲、香港金牌编剧甘国亮均出席现场。

2014年,协信集团来高光时刻,销售额突破百亿,在克而瑞《2014年中国房地产企业销售排行榜TOP100》排行榜中排第48位。同样是2014年,华润集团原董事长宋林因贪污落马,吴旭牵连其中,协助调查数月之久。

风流总被雨打风吹去,到2020年的中国房地产企业销售TOP200排行榜中,协信远创排名102,操盘金额22亿元;而曾在吴旭眼中不算什么的龙湖,排名13,操盘金额几乎是协信远创的10倍。

另据协信远创2021年2月8日发布的《信用评级公告》,经初步统计,公司2020年实现全口径签约销售金额约180亿元,同比下降15%。

协信远创2020年公司债券半年报显示,2020年上半年度,公司营业收入为20.57亿元,较上年同期下降46.08%;净利润为-12.57亿元,较上年同期下降793.80%,

截至2020年6月30日,公司总资产897.86亿元,总负债722.32亿元。流动负债456.73亿元,其中短期有息借款158.82亿元;期末现金及现金等价物余额19.82亿元,货币资金26.21亿元。

公司资产负债率80.45%,流动比率1.21,速动比率0.36,应收账款周转率7.04。

再加上今年到期的近30亿元债券,协信远创偿债压力实在不小。

下一个爆雷的房企,会是谁?

一直以来,房地产行业就带着高负债高杠杆的标签。

2014年后,存贷款基准利率、存款准备金率的下调,及去库存政策的出台,催生了房地产的火热,与此同时房企融资规模也急速上升。据《上财风险管理论坛》发表的研究文章,2016年以来,房地产企业债券及ABS到期规模逐年上升,2017年到期债务为794.04亿元,2019年这个数字就达到了4981.95亿元。

克而瑞证券则预计,2021全年房企偿债总额约16393.2亿元,偿债高峰将发生在2021年3月和4月。另据贝克研究院数据,融资新规后,新增发债规模不及到期债务规模已成为新常态。今年3月为上半年偿债高峰,偿债规模预计将达1479亿元,房企偿债压力倍增。

对于一家房地产企业来说,债券违约是其最不得已的选择。

然而根据Wind数据,截至2021年2月28日,债券市场上共有7家房地产企业发生了债券违约。2019年前,债务违约的中弘控股,国购投资和华业资本,都是民营企业,且整体规模较小,2019年后,债务违约的房企中开始出现国资背景。

虽然头部房企违约仍是个例,但雷潮向上蔓延的趋势已经引起了业内的关注,面对偿债高峰,下一个倒在雷潮中的房企会是谁?

债务违约的房地产企业,有以下几个特征:

①销售规模偏小,业务集中度高

业务规模是衡量房地产企业抵抗风险的重要指标之一,项目数量少、集中度高,行业、区域政策的冲击直接造成单体项目的损失,会对公司产生巨大影响。

例如中弘控股遭遇北京和海南的政策调控,现金流受到冲击,最终导致其违约;华业资本主营业务区域集中在一线城市,受房地产调控政策的影响,近几年签约面积、签约金额、新开工面积呈下降趋势,造血能力削弱。

②激进扩张

房地产行业一直有“地王魔咒”一说,高价拿地,豪赌市场,容易拖累公司资金。

例如泰禾集团,2013年开始在全国扩张,一路上拿下不少地王,名声大噪。而激进拿地扩张背后,泰禾集团总负债也从2012年的100多亿,直线飙升到2018年最高峰的2112亿元,最终不堪重负,陷入债务危机。

③盲目多元化

面对行业跨界,公司基本都会存在经验不足、大额投资的情况,如果遭遇到政策转变、行业周期转换等不利因素,则会使公司转型受阻。多元投资甚至会导致公司现金流被侵占,影响公司原有业务的正常经营,挫伤公司偿债能力。

例如,三盛宏业,业务涵盖房地产开发、大数据、航运疏浚等。其多元化发展行业跨度过大,部分行业面临投资大回款慢,资金占用过多导致三盛宏业的资金链越绷越紧,最终陷入债务危机。

④商业地产占比高

商业性地产去化慢,资金占用量大,容易造成流动性紧张。中弘控股及国购投资主业之一均为商业地产,对其现金流造成了较大的影响。

协信远创同样偏爱商业地产,有观点认为,吴旭曾在政府部门的工作履历,令协信埋下了重视政府合作的基因。除了早期的朝天门协信商厦、观音桥农贸小商品批发市场协信城;2011年10月,重庆巴南区府与协信控股签署了关于建设中国西部国际汽摩物流交易配送中心项目。重庆总部城也是协信与重庆市政府联手为世界500强、中国100强打造的专属总部基地。

中指研究院在研报中提到:“房地产金融已成为现阶段金融系统风险的‘灰犀牛’,无论对房地产行业还是金融市场均带来巨大的潜在威胁。”

对于房企的债务风险还远未结束。

{kind=link}