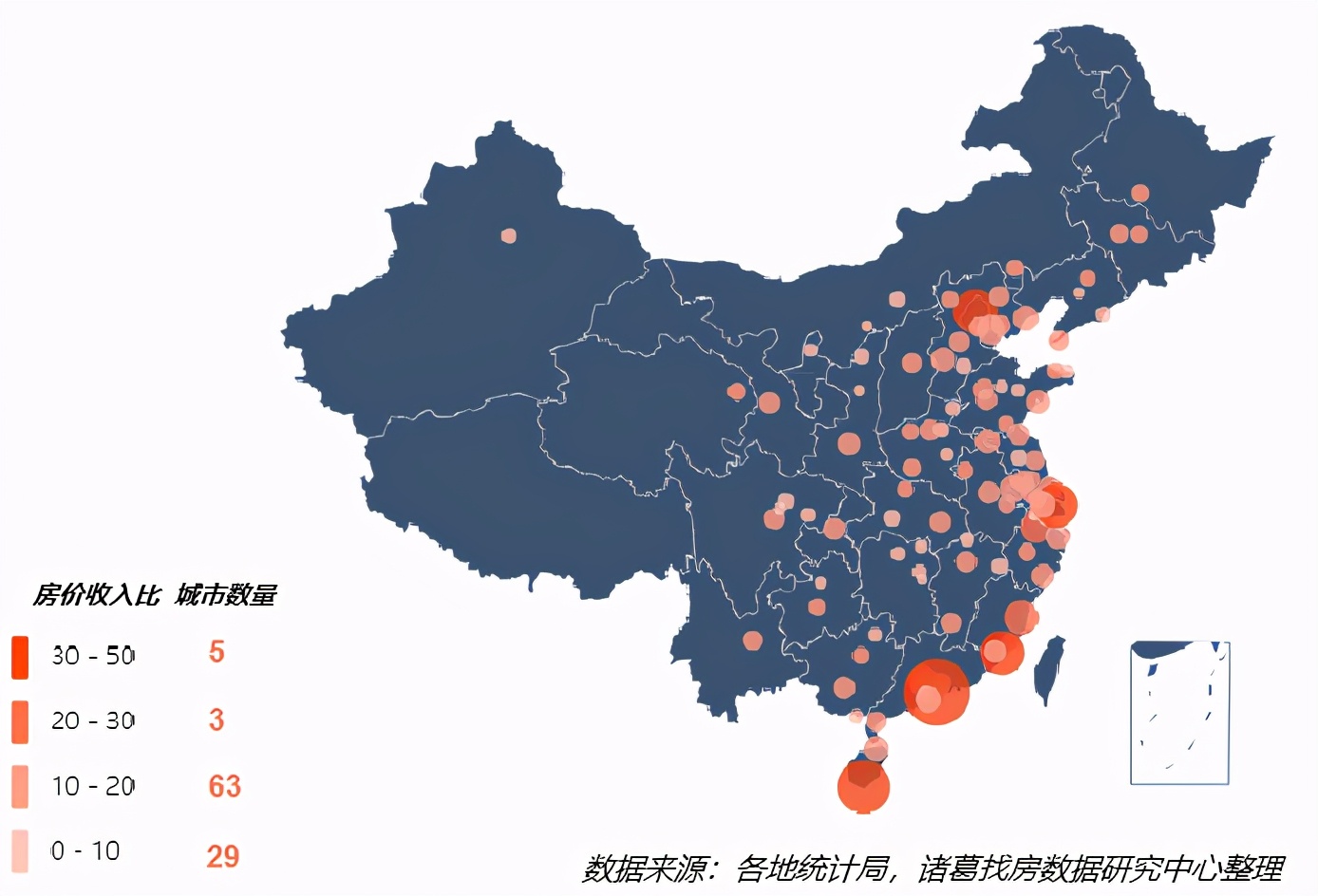

根据诸葛找房数据研究中心监测的重点100城数据,2020年全国平均房价收入比达13.2,其中深圳以48.1的房价收入比高居首位,三亚、厦门紧随其后。

整体来看,房价收入比呈现回落趋势,这意味着人们购买房产的难度也在降低,而且预计这个趋势在未来也会持续。

政策导向下房价收入比呈下降趋势

按照国际惯例,比较通行的说法认为房价收入比在3-6倍之间为合理区间,仅有鞍山和株洲达到这一标准。

根据诸葛找房数据研究中心监测的国内百城房价收入比分布情况,2020年均值为13.2,其中大部分城市房价收入比分布于10-20之间,有63个城市;

其次为0-10区间,有29个城市;

20-30和30-50区间共有8个城市。

1.深圳稳居房价收入比首位,三亚、厦门紧随其后

整体来看,我国各城市之间房价收入比差异较大,分布具有明显的不均衡性,一线城市的房价收入比均达到30以上的水平,房价收入比最高的城市为深圳,达到48.1;

北京和上海房价收入比也分别达到30.8和30.7;

最低房价收入比也达到了5倍以上。

全国重点100城2020年房价收入比分布图

(注:房价收入比=城市二手住宅市场均价*城市人均住房面积/城镇居民人均可支配收入)

从2020年高房价收入比TOP 10城市来看,主要分布于长三角、珠三角、海峡经济圈,且TOP 5城市的房价收入比均在30以上。这意味着在这些城市,普通家庭不吃不喝要30年以上方能供得起一套房。

其中,深圳成为全国购房最难的城市。这与深圳的高房价脱不开关系,深圳自改革开放后,发展一路高歌猛进,GDP迅速增长,吸引了大量外地人才涌入,但同时深圳由于住宅用地供应长期偏紧,购房需求又旺盛,使得房价水平稳居高位。

值得注意的是,三亚和厦门这两个热点二线城市分别以38.1和31.1的高分位居二、三。这两个均为典型的旅游型城市,以其得天独厚的自然环境、优越的气候条件以及滨海的地理位置见长,引得无数人慕名而来,越来越多的置业人群让厦门和三亚的房价一路看涨。而房价与本地居民收入脱离严重,房价收入比居高。

北京和上海位居房价收入比第四、五,分别为30.8和30.7,这两个一直以来都是高房价的代表城市。

北京作为全国政治文化中心,人均GDP高居首位,城镇居民人均可支配收入同样领先全国,2020年达73849元,同时拥有优越的配套设施以及优质的就业环境,对人口的吸引力不容小觑。

上海人均GDP水平以及人均可支配收入仅次于北京,作为我国最大的城市、长三角经济圈核心城市,有着雄厚的经济基础,高素质人才众多,购买力强劲,同时住宅用地资源短缺,更加推高了房价水平。

2020年高房价收入比TOP 10城市

从2020年低房价收入比TOP 10城市来看,主要分布于东北、中部、西南及西北等地区,且多为三四线城市。

其中,鞍山成为全国房价收入比最低的城市,2020年房价收入比为5.6,其次为株洲和鄂尔多斯,房价收入比分别为5.8和6.1。这些城市房价水平均位于10000元/㎡以下,受限于经济基本面,房价上涨动力不足。

如果以国际上3-6倍为标准区间的话,那么仅有鞍山和株洲位于合理水平,相对而言购房难度系数较低。

整体而言,虽然在中小城市安居的压力更小,但是享有的公共资源等也远不如大城市丰富,这也是每年都有数以千万的大学生涌入一二线大城市的重要因素。

2020年低房价收入比TOP 10城市

2.2020年房价收入比小幅回落,长三角、珠三角部分次热点城市补涨

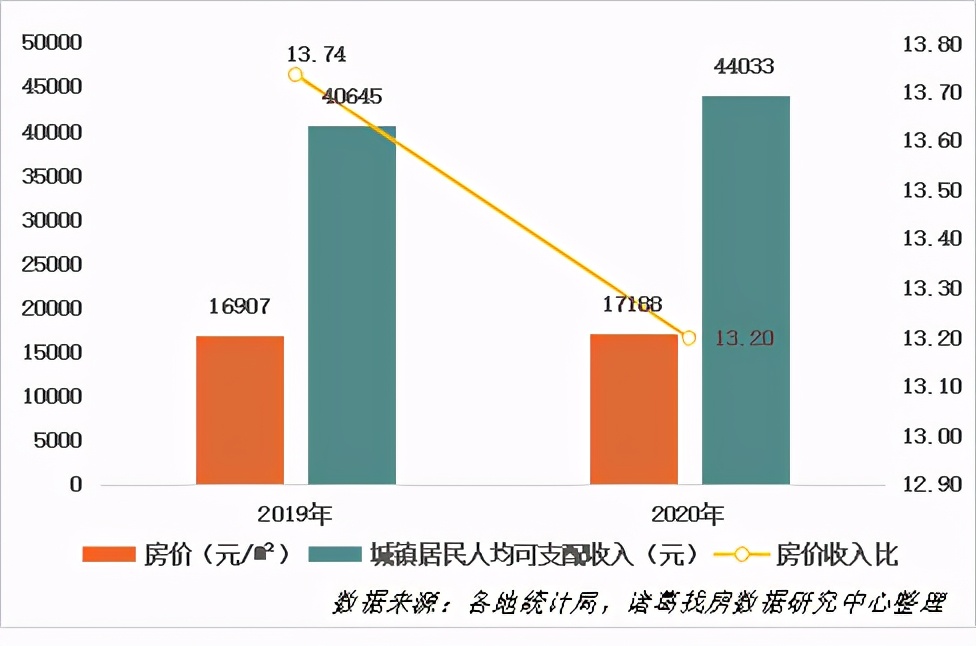

根据诸葛找房数据研究中心监测100个重点城市平均房价收入比情况来看,2019年房价收入比为13.74,2020年房价收入比为13.2,同比下降了3.9个百分点。

究其原因,根据各地统计局公布的数据显示,2020年百城居民人均可支配收入的均值为44033元,比上年增长8.3%,而与此同时,2020年百城房价均值为17188元/㎡,比上年增长1.7%。

从这个数据可以明显看出2020年居民的人均收入增速是高于房价增幅的,这意味着人们购买房产的难度也在降低,而且预计这个趋势在未来也会持续。

从全国的政策环境来看,在中央反复强调“房住不炒”,地方调控政策不断深入的背景下,房价涨幅逐渐放缓,并且预计在接下来的很长一段时间内,“房住不炒”的基调都将不会改变,各地将继续以稳地价、稳房价、稳预期为目标,未来房价将会越来越平稳。

2019及2020年百城房价收入比情况

从房价收入比增幅TOP 10城市来看,长三角和珠三角热点二三线城市包揽多数份额,其中嘉兴位居涨幅第一,涨幅达17%,深圳以10.2%的涨幅次之,南通位居第三。同时,长三角的常州、徐州、宁波以及珠三角的东莞、惠州也有亮眼表现。

除了深圳之外,大部分城市都是热点经济圈的三四线城市,在热点一二线城市调控不断收紧的环境下,导致部分购房需求被挤压至周边基本面较优的三四线城市或都市圈城市,比如嘉兴、南通等。

在上海、杭州、南京几个长三角核心城市调控不断加码,购房难度加大的前提下,会使得一部分购房需求外溢至周边的江浙城市,惠州、东莞同样在深圳调控政策严控之下,接收不少外溢的购房需求,带动这些城市房价水平的上涨,进而推高了房价收入比。

2020年房价收入比增幅TOP 10城市

而从房价收入比下降的城市来看,环渤海城市占据近半数。由于缺乏产业支撑,人口吸附能力弱,加之2020年疫情的影响,环渤海经济圈部分城市房价进入下滑通道,带动房价收入比下降。

其中,秦皇岛位居房价收入比降幅首位,2020年房价收入比为16.7,较去年下降了24.6%,其次为青岛,房价收入比为15.8,较去年下降13.8%。

2020年房价收入比降幅TOP 10城市

二线和三四线买房难易程度接近

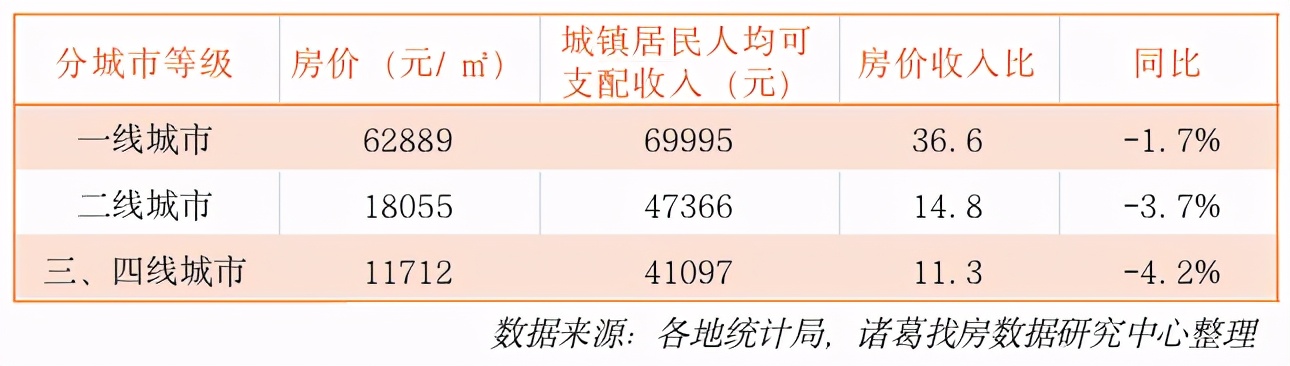

城市间房价收入比的不均衡性凸显,并且各等级城市房价收入比均较去年有所回落。其中,一线城市2020年房价收入比为36.6,遥遥领先于二线和三四线城市,较去年下降1.7%。

这个数字凸显了一线城市居民的购房难度,在坐享一线城市优越的公共配套资源的同时,所需要承受的生存安居压力也是其他城市居民难以匹敌的。

但是这个看起来高到离谱的房价收入比数字,却并没有阻拦源源不断的人口流入北上广深,优越的经济水平和发展机遇令年轻人趋之若鹜。

二线城市房价收入比为14.8,较去年下降3.7%,相比一线城市的高房价收入比要相对合理很多,主要是由于部分热点二线城市如宁波、苏州等城市人均可支配收入水平较高,但房价水平相对偏低。

三四线城市房价收入比为11.3,较去年下降4.2%,与二线城市相差不大。同时,三四线城市房价收入比下降幅度最为明显,由于三四线城市基本面不完善,人口外流严重,房价上涨空间有限。

分等级城市房价收入比情况

各大经济圈房价收入比具有阶梯性和不均衡性

1.海峡经济圈高居房价收入比榜首,西北城市房价泡沫甚微

从各大经济圈的表现来看,经济圈之间房价收入比差距明显,其中海峡经济圈领先各大经济圈,房价收入比达20.1,虽然只囊括了4个城市,但是受到厦门、福州的带动,平均房价位居各大经济圈之首,抬高了整体的房价收入比。

珠三角经济圈房价收入比为17.8,位居第二,较去年同期下降2.2%。珠三角经济圈尤其是粤港澳大湾区城市,得益于优越的地理位置以及国家规划利好的影响,区域价值迅速提升,并且还有深圳这个超级城市的辐射作用,整体房价水平处于高位。

长三角经济圈位居房价收入比第三,为14.5。热点城市聚集的长三角经济圈,房价水平虽然逊于海峡经济圈和珠三角经济圈,但是人均可支配收入水平位居第一。

与此同时,西北城市以9.9的房价收入比成为全国最低,中部和西南城市分别为10.2和10.4,相差不大。

分经济圈房价收入比情况

2.长三角热点城市具有高收入和相对偏低的房价收入比,宜居性更强

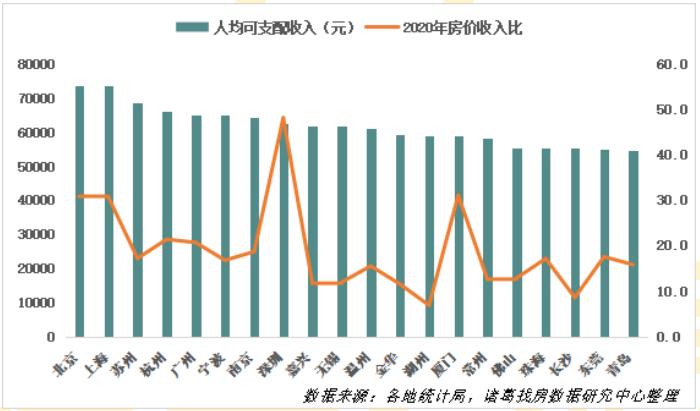

从城镇居民人均可支配收入TOP 20的城市来看,深圳虽然城镇居民人均可支配收入仅排行百城中的第8位,但是房价收入比却跃居第一。

另外值得注意的是,在人均可支配收入TOP 20城市中,长三角城市就占据了半数以上的比例。上海、苏州、杭州、宁波、南京均位居前列,并且多数城市房价收入比水平在20以下,购房压力相对而言小于一线城市。

这也就能解释为什么长三角众多城市的幸福指数在全国范围内都位居前列,比如杭州、宁波、南京、苏州等,从这方面来看,这些城市还是很适合置业的。

2020年城镇居民人均可支配收入TOP 20城市房价收入比情况

虽然从表面来看,房价收入比越低越好,但实际情况却掺杂了其他很多因素的影响,往往不能如此简单地去评判。

分等级城市中,一线城市的房价收入比遥遥领先,长期看房价下跌的可能性很小,因为依然有源源不断的人口涌入。

另外像近年来热度走高的部分二线城市如三亚、厦门等,房价收入比仅次于深圳,在强大的外部需求的支撑下,房价下跌的概率也很小,因为这类城市吸引的是全国人民的购买力。

有些城市虽然房价收入比不高,例如鞍山、鄂尔多斯、株洲这些城市,看似泡沫不大,但是如果这个城市的人口、经济等基本面较差,风险也是比较大的。

进入2021年,在中央坚持“房住不炒”,因城施策逐步深化落实的背景下,房价上涨的空间仍然不大,房价水平将会越来越趋向于平稳运行。而随着经济水平的发展,政策利好的带动,就业环境不断优化改善,人们的收入水平不断提升,预计房价收入比将会继续呈现小幅回落趋势。

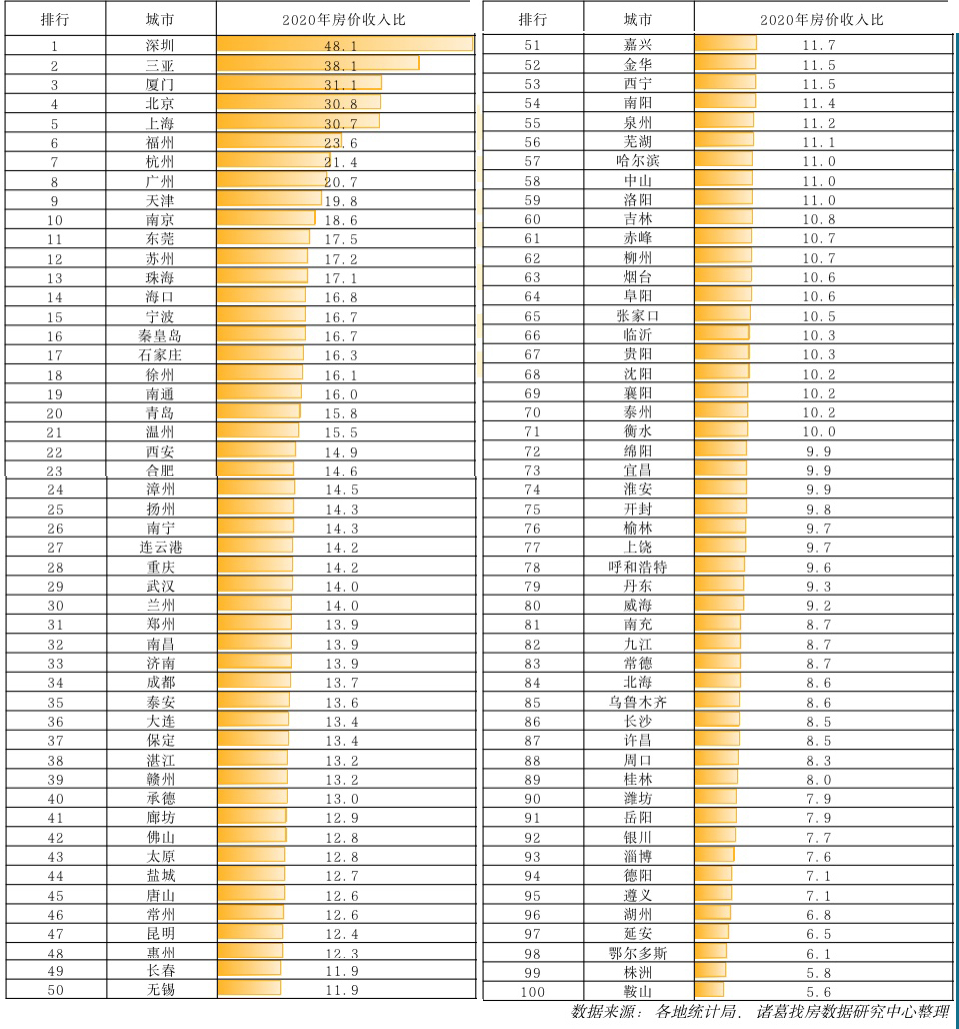

附表:2020年百城房价收入比排行榜

{kind=link}